こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回もインボイス制度に関する細かな制度内容について解説していきます。

本日は、買手の留意点について解説します。

それでは始めましょう!

8. インボイス制度に関する買手の留意点

本日は、買手の留意点(仕入税額控除の要件)などについて解説したいと思います。

インボイス制度についてまだ理解できていない事業者様も多いのではないでしょうか?

まずは、仕入税額控除の要件から確認しましょう。

① 仕入税額控除の要件について

(ⅰ) 一定の事項を記載した帳簿及び適格請求書などの請求書等を保存すること。

※課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

(ⅱ) 免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができない。

※一定の期間については、一定の要件の下で、仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられています。

② 保存が必要となる請求書等の範囲について

保存が必要となる請求書等には、以下のものが含まれます。

(ⅰ) 売手が交付する適格請求書又は適格簡易請求書

(ⅱ) 買手が作成する仕入明細書等(課税仕入れの相手方(売手)において課税資産の譲渡等に該当するもので、適格請求書の記載事項が記載されており、課税仕入れの相手方(売手)の確認を受けたものに限る。)

(ⅲ) 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類。

(ⅳ) 上記(ⅰ)~(ⅲ)の書類に係る電磁的記録

③ 帳簿のみの保存で仕入税額控除が認められる場合

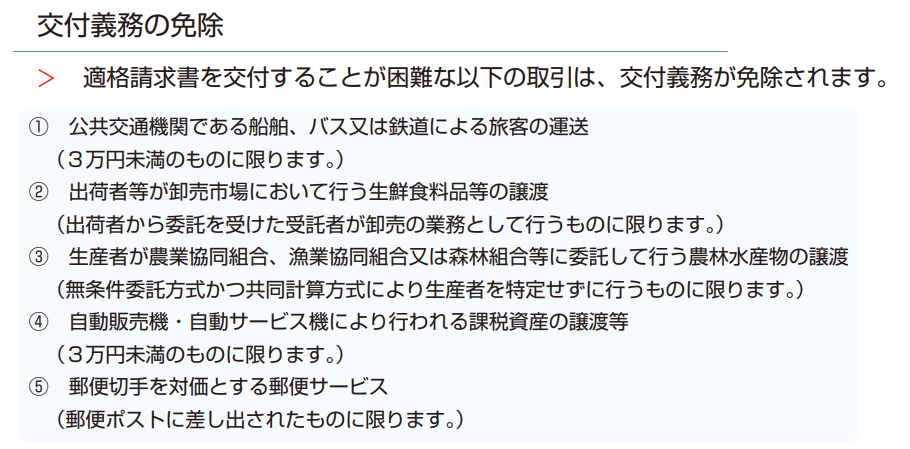

適格請求書などの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められることなります。

(ⅰ) 適格請求書の交付義務が免除される「交付義務の免除」①④⑤に掲げる取引。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 12ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

(ⅱ) 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引。

(ⅲ) 古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

(ⅳ) 適格請求書発行事業者でない者から再生資源又は再生物品を棚卸資産として購入する取引

(ⅴ) 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

一定規模以下の事業者が行う課税仕入れに係る支払対価の額が1万円未満の取引も帳簿のみの保存で仕入税額控除が認められます。(経過措置)

(ⅰ) 基準期間の課税売上高が1億円以下又は特定期間の課税売上高が5,000万円以下の事業者が、令和5年10月1日から令和11年9月30日までの間に行う課税仕入れについて、その金額が税込1万円未満であるものについては、一定の事業を記載した帳簿のみを保存することで適格請求書の保存がなくても仕入税額控除が認められます。

(ⅱ) 令和11年10月1日以後に行う課税仕入れについては、課税期間の途中であっても、この特例の適用はありません。

(ⅲ) 1万円未満の判定単位は、課税仕入れに係る1商品ごとの金額により判定するのではなく、1回の取引の課税仕入れに係る金額(税込)が1万円未満かどうかにより判定します。

簡易課税制度を選択している又は2割特例を選択する場合

簡易課税制度を選択している又は2割特例を選択する場合は、課税売上高から課税仕入れ等に係る消費税額や納付する消費税額を計算することから、仕入税額控除の要件としては、適格請求書などの請求書等の保存は求められません。

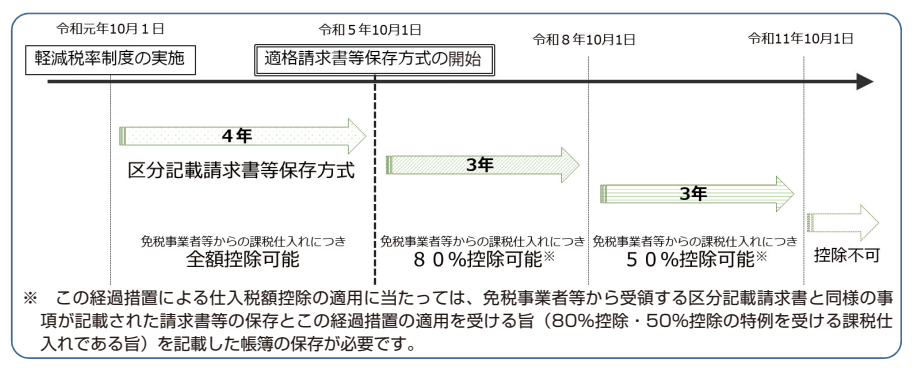

免税事業者等からの課税仕入れに係る経過措置について

インボイス制度開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができませんが、制度開始後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 15ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

インボイス制度について少しずつ理解が深まってきましたでしょうか?

次回をもちましてインボイス制度については最終回となります。

インボイス制度について税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com