こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回でインボイス制度に関する解説は最終回となります。

本日は登録申請の手続きについて説明していきます。

それでは始めましょう!

9. インボイスの登録申請手続きについて

① 適格請求書発行事業者になるには

これまでの記事でも解説しましたが、適格請求書発行事業者になるためには所轄税務署に登録申請手続きを行う必要があります。

また、インボイスの登録は課税事業者のみが受けることができ、この登録を受けた事業者のみが適格請求書を交付することができます。

なお、税務署による審査を経て、登録された場合は、登録番号などの通知および公表が行われますが、登録申請手続きから登録番号の通知まで一定の期間を要すため早めの申請が必要となります。

通知される登録番号の構成は下記の通りです。

・法人番号を有する課税事業者の場合は、T+法人番号

・上記以外の課税事業者(個人事業者及び人格のない社団等)は、T+13桁の数字

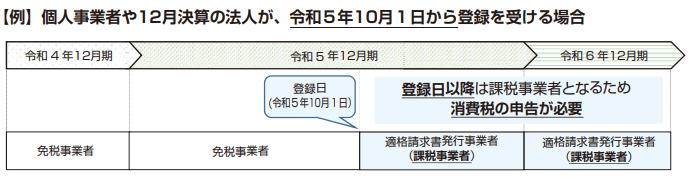

② 登録番号の通知が令和5年10月1日までに届かなかった場合の対応について

登録申請手続きを令和5年9月30日までに行えば、令和5年10月1日に登録を受けることができることとなっていますが、令和5年10月1日までに登録番号の通知が届かなかった場合の適格請求書の交付については、例えば、以下の方法による対応が考えられます。

・事前に適格請求書の交付が遅れる旨を取引先に伝えておき、通知後に適格請求書を交付する

・取引先に対して、通知を受けるまでは、暫定的な請求書を交付し、通知後に改めて適格請求書を交付しなおす又はその請求書との関連性を明らかにした上で、適格請求書に不足する記載事項(登録番号など)を通知する

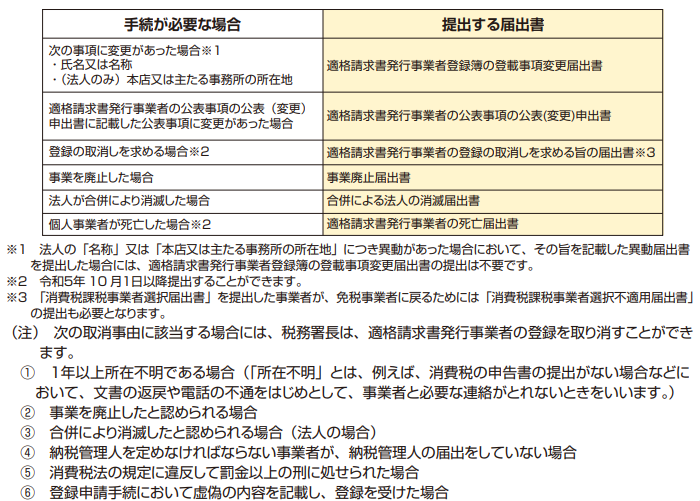

③ 適格請求書発行事業者になると

・基準期間の課税売上高が1,000万円以下となっても、登録の効力が失われない限り、消費税の申告が必要となります。

・適格請求書の記載事項には、登録番号などが含まれるため、現在使用している請求書等の様式の改定や、取引先への登録番号の通知などを行う必要があります。

・公表事項に変更が生じた場合や、登録を失効させる以下のような場合には、一定の手続きが必要となります。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 17ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

④ 適格請求書発行事業者の登録を取りやめたい場合について

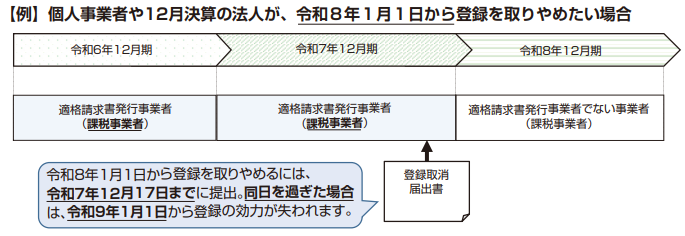

・適格請求書発行事業者の登録を取りやめるには、上記の通り「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出する必要があります。

・適格請求書発行事業者の登録の効力を失う日は、原則として「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出した日の属する課税期間の翌課税期間の初日となります。

※当該翌課税期間の初日から起算して、15日前の日までに提出する必要がありますが、15日前の日が土日祝日に該当する場合であっても、その翌日には延長されない点に注意が必要です。

※翌課税期間の初日から起算して15日前の日を過ぎて提出した場合には、その提出があった日の属する課税期間の翌々課税期間の初日から登録の効力が失われることとなる為、提出漏れには十分注意が必要です。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 18ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

⑤ 免税事業者の登録申請手続きについて

免税事業者の登録申請手続きについては、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、登録を希望する日から登録を受け、課税事業者となることができます(経過措置)。

この経過措置による登録申請手続きを行う場合は、「消費税課税事業者選択届出書」の提出は不要です。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 18ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

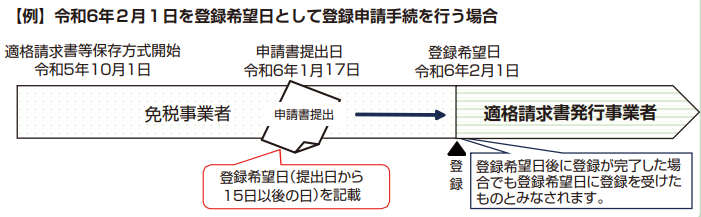

なお、令和5年10月2日以降の日に登録を受けようとする免税事業者は、その登録申請書に、提出する日から15日以後の登録を希望する日を記載する必要があります。

この場合、その登録希望日後に登録が完了した場合であっても、当該登録希望日に登録を受けたものとみなされます。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 19ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

ここまでの全8回でインボイス制度についての理解は深まりましたでしょうか。

次回からは電子帳簿保存法について解説します。

確定申告など税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com