登録免許税について

今回は登録免許税について解説していきます。

登録免許税とは?

登録免許税は不動産、船舶、航空機、会社、人の資格などについての登記や登録、特許、免許、許可、認可、認定、指定および技能証明について課税されます。

課税対象(土地)

課税対象は下記になっています。

1つずつ見ていきましょう。

土地登記とは、土地に関する情報を法的に登録し、公に示すための制度です。土地の所有権や位置、境界、面積などの重要な情報を法務局に記録し、権利関係を明確にすることが目的です。土地登記は不動産の所有者の権利保護や、不動産取引の信頼性を高めるために非常に重要です。

土地の所在: 土地が存在する場所(住所や地番)。

土地の地目: 田、畑、宅地、山林など、土地の用途。

土地の面積: 土地の広さ(平方メートルなど)。

所有者の氏名・住所: 土地の現在の所有者。

土地の権利関係: 所有権や抵当権など、土地に関する権利情報。

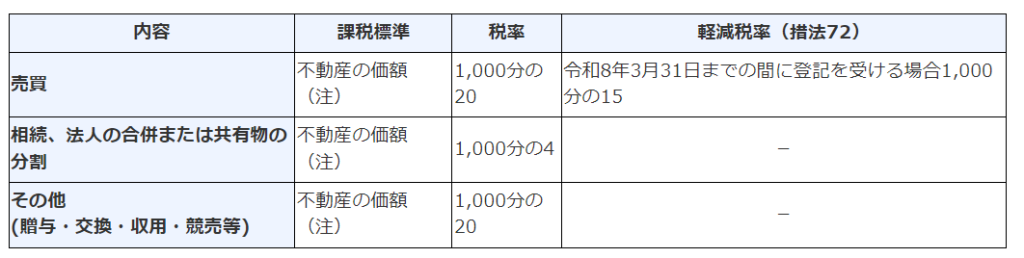

なお、下記の特例があります。

1 相続(相続人に対する遺贈を含みます。以下同じです。)により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合には、令和7年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税は課されません。

2 個人が、令和7年3月31日までに、土地について所有権の保存登記(不動産登記法第2条第10号に規定する表題部所有者の相続人が受けるものに限ります。)または相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる不動産の価額が100万円以下であるときは、その土地の所有権の保存登記またはその土地の相続による所有権の移転登記については、登録免許税は課されません。

課税対象(建物)

建物登記とは、建物に関する法的情報を国が管理する登記簿に登録し、公的に証明する制度のことです。この登記は、建物の所有権や権利関係を明確にし、取引の安全性を高めるために行われます。主に法務局で取り扱われ、土地の登記と共に不動産登記制度の一部として重要な役割を果たします。

建物登記には、以下のような情報が記載されます。

建物の所在: 建物が建っている土地の所在地(住所)。

建物の種類: 住宅、事務所、工場など、建物の用途。

建物の構造: 建物の主要な構造(木造、鉄骨造、鉄筋コンクリート造など)。

床面積: 建物の延べ床面積(㎡などで表記される)。

所有者の氏名と住所: 建物の所有者の情報。

建物登記の目的

所有権の明確化: 建物登記をすることで、その建物が誰の所有物であるかを公的に証明できます。

権利の保護: 登記を行うことで、所有権や抵当権(担保に取られている権利)などの権利を第三者に主張できます。

取引の安全性: 不動産取引を行う際に、建物が適切に登記されているか確認することで、取引の安全を確保できます。

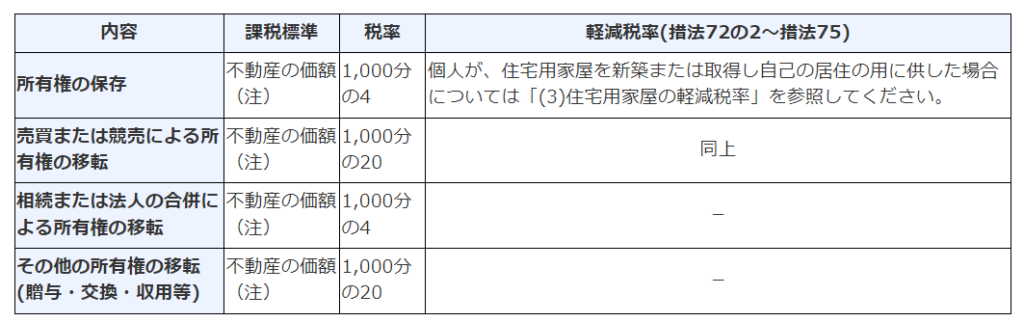

建物登記は下記のように定められています

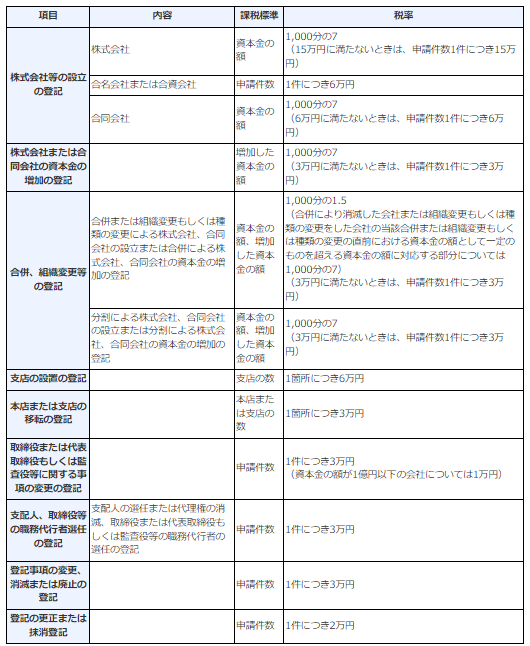

会社登記

商業登記とは、会社や法人に関する重要な情報を法的に記録し、公示する制度のことです。これは、第三者に対して会社の基本的な情報を明確にし、取引の安全性を高めるためのものです。商業登記を行うのは、各地の法務局です。以下、商業登記の主要なポイントについて説明します。

商業登記に含まれる情報

商業登記には、以下のような情報が含まれます。

会社名: 会社の正式名称。

本店所在地: 会社の本社や主要なオフィスの所在地。

事業目的: 会社が営む事業内容。

資本金: 会社が設立時に持つ資金の額。

代表者の氏名・住所: 代表取締役や役員の情報。

設立年月日: 会社が設立された日。

株式の発行状況: 株式の数や種類、発行状況など。

商業登記の目的

法的な証明: 商業登記された情報は公に公開され、会社の信頼性や実態を第三者に証明します。

取引の安全: 取引先が登記情報を確認することで、会社との取引におけるリスクを減らします。

法律の遵守: 会社法などの法律に基づいて、登記を行わなければならない事項が定められており、それを遵守することが求められます。

終わりに

今回は登録免許税についてみていきました。これらの税金に関しては行政書士さん、税尻さんに必ず確認をするように注意を払いましょう!