【贈与の税金②】

【贈与の税金②】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回も贈与に関する基本的な知識を解説していきます。

3. 贈与税の計算

まずは、贈与税の計算方法について確認していきましょう。

①年間110万円を超えた部分が対象となる

贈与税の暦年課税には「基礎控除」という非課税枠があり、これを超えた部分に対して贈与税が課税されます。

基礎控除は1年間につき「110万円」です。

したがって、1月から12月までの間に受けた贈与が110万円までであれば、贈与税はかからないということになります。

ただし、110万円は贈与を受ける人1人当たりの金額となります。

例えば、同じ年に祖父と祖母の2人から贈与を受けた場合は、それぞれの贈与額を合算して、110万円までが非課税ということになります。

②贈与の金額が多いほど税率が高くなる

1年間に受けた贈与が110万円を超えた場合、超えた部分が課税対象となり、そこに贈与税の税率を掛けたものが、納めるべき贈与税額となります。

贈与税の税率は、課税される価格が高いほど高くなり、課税価格が200万円以下の場合の10%から、3,000万円超の場合の55%まで、税率が8段階になっています。

ただし、20歳以上の人が直系尊属(父母、祖父母など)から受けた贈与は「特例贈与財産」とされ、最小税率の10%と最高税率の55%は変わらないものの、その間の税率が緩和されています。

贈与税額を計算するときは、次のような速算表が用いられます。

国税庁ホームページを参考にみていきましょう。

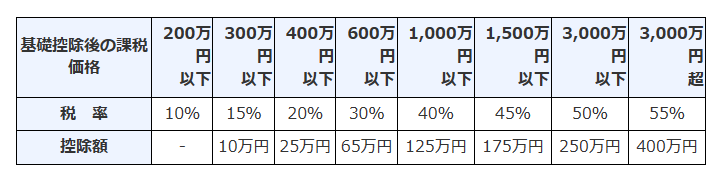

<一般贈与財産用>(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

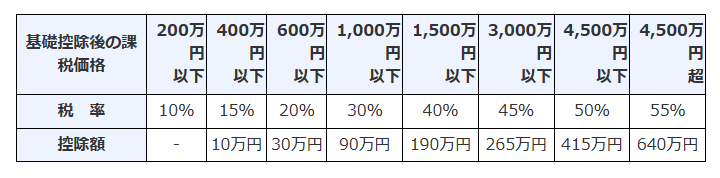

<特例贈与財産用>(特例税率)

この速算表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

(注) 「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

例えば、祖父から孫への贈与、父から子への贈与などに使用します(夫の父からの贈与等には使用できません。)。

<具体例>

(1)「一般贈与財産用」の計算

例えば、次のような贈与の場合に、この計算方法となります。

・直系尊属以外の親族(夫、夫の父や兄弟など)や他人から贈与を受けた場合

・直系尊属から贈与を受けたが、受贈者の年齢が財産の贈与を受けた年の1月1日現在において18歳未満の子や孫の場合

(例) 贈与財産の価額が500万円の場合(「一般税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

(2)「特例贈与財産用」の計算

例えば、財産の贈与を受けた年の1月1日現在において18歳以上の子や孫が父母または祖父母から贈与を受けた場合に、この計算方法となります。

(例) 贈与財産の価額が500万円の場合(「特例税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 15% - 10万円 = 48.5万円

(3)「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

例えば、財産の贈与を受けた年の1月1日現在において18歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合などに、この計算となります。

この場合には、次のとおり計算します。

① すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

② すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

③ 納付すべき贈与税額は、①と②の合計額です。

(例) 一般贈与財産が100万円、特例贈与財産が400万円の場合の計算

① この場合、まず、合計価額500万円を基に次のように計算します。

(すべての贈与財産を「一般贈与財産」として税額計算)

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

(上記の税額のうち、一般贈与財産に対応する税額(一般税率)の計算)

53万円 × 100万円 / (100万円+400万円) = 10.6万円…①

次に「特例贈与財産」の部分の税額計算を行います。

② この場合も、まず、合計価額500万円を基に次のように計算します。

(すべての贈与財産を「特例贈与財産」として税額計算)

500万円 -110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

(上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算)

48.5万円 × 400万円 / (100万円 + 400万円) = 38.8万円…②

(贈与税額の計算)

③ 贈与税額 = ①一般贈与財産の税額 + ②特例贈与財産の税額

上記の場合 ①10.6万円 + ②38.8万円 = 49.4万円…贈与税額

出典:国税庁ホームページ タックスアンサー(よくある税の質問)

No.4408 贈与税の計算と税率(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

いかがでしょうか。

次回も引き続き贈与税の基本知識についてみていきましょう。

税理士法人MIGHTY-THRUSTでは贈与税の申告にも対応しております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com