棚卸資産について②

今回は棚卸資産の続きについてみていきましょう。

棚卸資産の減耗損とは

棚卸資産は、破損などの理由によって実地在庫と帳簿上の在庫に差が生じてしまう

ことがあります。

例えば、小売業などは万引きや汚損による廃棄などで仕入れた数量よりも実地の数量が少なくなるということはよく起こります。

そのような場合の処理として、棚卸減耗損があります。

商品の帳簿数量と実地数量の差額がそのまま損失となります。

なお、法人の場合は原価性がある場合とない場合で、決算書の表示項目が変わります。

原価性のある・ないの違いについて、原価性のない場合は企業の正常な収益力の評価には入らないので、対外的な評価はこちらの方が見栄えが良いです。

棚卸資産の評価損とは

棚卸資産は、時間経過による陳腐化などの経済的な環境の変化により、商品そのものに物質的な欠陥がないにも関わらず、商品そのもの価値が低下してしまう場合があります。減耗損と異なり、商品それ自体は滅失していませんが、仕入時よりも商品価値が低下した場合はその差額が商品評価損となります。

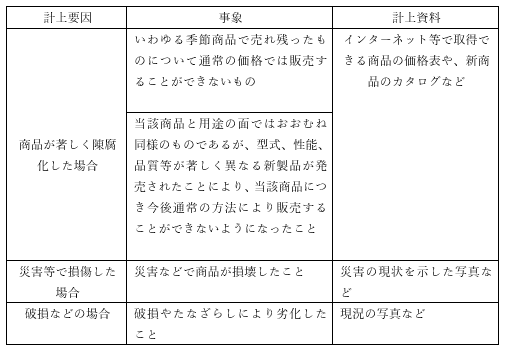

国税庁によれば、商品評価損については、少し要件が厳しく客観的に商品の価値が落ちていることを証明する必要があります。

具体的な要因と、その事象、そして計上のために必要とされる資料を下記にまとめています。

なお、商品の値上がり時は商品評価益の計上は必要ありません。

会計処理

では、それぞれの会計処理についてみていきましょう。

1. 原価500円の商品Aが帳簿上では100個あったものの、実地調査を行ったところ

90個の在庫が確認できるのみで、残りの10個は紛失扱いとなった。

2. 原価400円の商品Bについて、陳腐化により現在の商品価値は300円になりました。現在の実地数量は50個です。

最後に

ここまで棚卸資産についてみてきましたが、いかがでしたでしょうか。

棚卸資産の評価等については期末に行われることが多いため、税理士先生に相談しましょう!