棚卸資産について①

今回は経営を行う上で欠かせない論点である棚卸資産についてみていきましょう。

棚卸資産とは?

棚卸資産とは、営業目的で会社が保有する資産、又は資産になる過程のもののことで、

一般的に在庫と呼ばれるものです。小売業なら販売するために仕入れた商品、製造業なら製品を作るために仕入れた原材料などが棚卸資産となります。

現在の企業会計のルールでは、仕入れた商品等は一旦費用として計上されます。一方、収益が実現していない、すなわちまだ会社の中に保有されている「棚卸資産」については、販売されるまでの間、仕入を減算し資産として計上しなければなりません。

従って、基本的に在庫が多くなればなるほど利益は小さくなり、在庫が少ないほど利益は大きくなります。

では、「棚卸資産」である在庫の概念とはどのようなものでしょうか?

〇仕入れた商品等が、販売されないままそのまま残っている場合

物品販売業のように仕入れた商品等を加工せずそのまま販売するような業種で、社内に棚卸 資産がある場合です。「商品」がこれに該当します。

〇加工目的で仕入れた材料が、加工されないまま残っている場合

製造業など、製品を製造することで売上を計上するような業種で、加工目的で仕入れ

た原材料などが社内にあるような場合です。「原材料」がこれに該当します。

さらにそれが加工途中の時は「仕掛品」、製品となった場合は「製品」となります。

管理会計で最初に学ぶワードです。

〇購入した消耗品等が未使用のまま残っているケース

自社で使用する消耗品等、例えば切手や収入印紙などがある場合は「貯蔵品」として処理されます。こちらは売るものではないため、棚卸資産には該当しません。

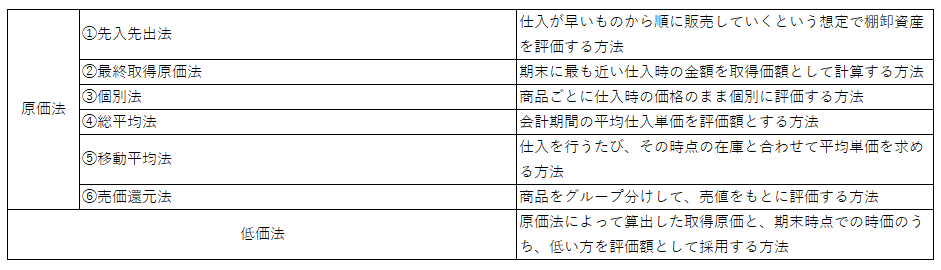

棚卸資産の評価方法

棚卸資産を評価する方法は「原価法」と「低価法」に分類されます。さらにそのうち、原価法には6つの評価方法に細分化されます。いずれの方法を選択する場合にも、税務署への届け出が必ず必要です。それぞれの評価方法によって大きく金額が異なるため、それぞれの特徴を把握することが大切です。

〇先入先出法

仕入が早いものから順に販売していくという想定で棚卸資産を評価する方法です。実際の商品販売の流れと一致しやすいというメリットがある一方で、物価の変動があった場合、インフレ時には過去の低い金額が適用されるため利益が多く、デフレ時には過去の高い金額が適用されるため少なく評価されてしまいます。

〇最終取得原価法

期末に最も近い仕入時の金額を取得価額として計算する方法です。計算がシンプルですが、期末になるまで棚卸資産の評価をすることができません。事前に評価方法の届出を行わなかった場合は、この最終取得原価法によって棚卸資産が評価されます。

〇個別法

商品ごとに仕入時の価格のまま個別に評価する方法です。貴金属や土地など、個数が少なく原価が大きいものの評価に適しているといわれています。1つ1つの商品について評価が必要になるため、商品数が多い小売業などには適していません。

〇総平均法

会計期間の平均仕入単価を評価額とする方法です。期首における棚卸資産の取得価額と、期中に新たに取得した棚卸資産の取得価額を合計し、個数で割って平均額を求めます。

〇移動平均法

仕入を行うたび、その時点の在庫と合わせて平均単価を求める方法です。仕入れの都度計算を行う必要があり、かなり手間がかかります。

〇売価還元法

商品をグループ分けして、売値をもとに評価する方法です。種類の近い商品をグループに分け、期末時点での販売価額の合計額に、原価率を掛けて評価額を求めます。商品数が多く、商品ごとの原価を調べるのが難しい小売業などに適した方法です。

原価率は下記の計算式で求められます。

期首の棚卸資産の取得価額+期中の仕入棚卸資産の取得価額)÷(期末の棚卸資産の販売額+期中に販売した棚卸資産の販売価額)

〇低価法

原価法によって算出した取得原価と、期末時点での時価のうち、低い方を評価額として採用する方法です。需要の低下や劣化などによって、取得時点よりも価値が急激に下がってしまうことがあり、そのようなときはこの低価法により実態に即した会計処理を行うことができます。

簡潔に下記の表にまとめています。

最後に

棚卸資産について見てきましたがいかがでしたでしょうか?

まずは棚卸資産という概念の理解、そして評価方法を覚えていただけると幸いです!