罰金・課徴金等について

今回はごく稀に発生する、罰金及び課徴金について事例を中心に解説していきます。

課徴金の取り扱い

法人が支払った罰金・課徴金の取り扱いは下記になります。

〇過怠税等

延滞税や過少申告加算税、無申告加算税などはすべて費用とすることはできません。

〇罰金・過料など

法人が支出する罰金等は経費の額になりません。仮に経費として処理が可能にな

った場合、経費の金額に税率をかけた分だけその効果が減殺されるためです。

例えば、100円の罰金を支払ったときその金額が経費となればその分だけ所得の金額小さくなります。したがって、経費とすることはできないのです。

〇わいろや、隠蔽行為に係る費用

法人が支出したわいろや、売上等の隠蔽工作を行うために支出した費用は、経費となりませ ん。

経理処理の方法

次に、経理処理を見ていきましょう。

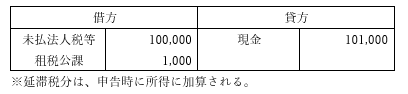

- 法人税本税(100,000円)と延滞税(1,000円)を支払った

事例別

次に事例等に沿って適用を見ていきましょう。

Q.)従業員が交通違反を起こし、交通違反金を課せられましたが、従業員が納付しないため違反金を代わりに納付した場合はどうなりますか?

A.) 以下の場合によって処理が変わります。

・法人の業務に関連したものである場合

→法人の経費として処理することができません。会計上は一旦経費として処理することができるものの、税金計算の際には法人の所得を増加させることになります。

こちらは上述の過料と同等の性質になります。

・法人の業務とは無関係である場合

→従業員に対する給与とされます。したがって、源泉徴収の対象にもなりますし、経費にもできません。

Q.)当社の従業員が起こした交通事故について損害賠償が発生しましたが、その金額が多額のため従業員には弁済が不可能でした。会社が代わりに弁済した場合、処理はどうなりますか?

A.)以下の場合によって処理が異なります。

・損害賠償の原因となった業務が法人の業務遂行上必要なものであり、かつ故意又は 重過失に基づくものではないものであるとき

→法人の経費として計上が可能です。交通事故等は法人の業務上はどうしても発生してしまうものなので、法人の費用として認められます。

・損害賠償の原因となった業務が法人の業務遂行上必要なものだが、故意または重過失に基づくものである場合、又は法人の業務遂行に関連しない場合

→交通事故の場合、事故を起こした者に対する債権となります。支払い能力からみて全額を回収することが難しいため、その債権を貸倒として処理した場合は、その処理が認められます。ただし、回収可能な金額を除いた部分は経費となり、それ以外はその従業員に対する給与になります。

人身事故(死亡事故を含む)の場合、損害賠償金は示談の前に支出した金額(被害者の治療費や休業補償金など)も経費とすることができます。また、示談の成立前に加害者側が損害賠償金として提示した金額も、示談の成立前の支出額に準じて未払い金委計上して経費とすることができます。この場合、経費にした損害賠償金に相当する金額の保険金を収益として計上する必要があります。

最後に

罰金・課徴金等について見てきましたがいかがでしたでしょうか?

このような事態が起こらないようにするのが最も望ましいですが、もしこのような事態が発生しましたら是非私たちにご相談ください!