ゴルフ会員権について

今回はゴルフ会員権について税法の取り扱いについて解説します。

ゴルフ会員権とは

ゴルフ会員権とは、会員制ゴルフ場の利用権のことで、ゴルフ場の施設やサービスを優先的に受けることができるものです。

市場取引が可能で、バブル時代には投資対象として相場が急騰しましたがバブル崩壊と主に相場が下落し、投資対象としての人気はなくなり本来の用途としての使用が主となりました。

ゴルフ会員権の取り扱い(入会金等)

まず、法人が支払ったゴルフクラブの入会金及び会費等の法人税法上の取り扱いは下記になります。

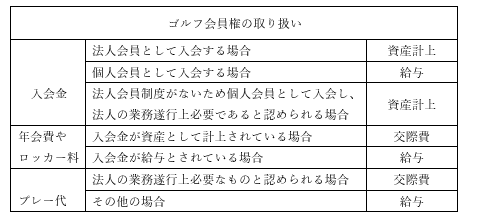

〇入会金

・法人会員として入会する場合は資産計上になります。資産計上した場合は、時の経 過に伴って減価するものではないので、償却はできません。

・役員などが個人会員として入会する場合はその方に対する給与となります。

ただし、無記名式の法人会員制度がないため個人会員として入会し、その入会金を法人が資産に計上した場合において、その入会が法人の業務の遂行上必要であるため法人の負担すべきものであると認められるときは、その処理が認められます。

〇会費

・法人がゴルフクラブに支出する年会費、年決めのロッカー料その他の費用(その名義人を変更するために支出する名義書換料を含み、プレーする場合に直接要する費用を除きます。)については、その入会金が資産として計上されている場合には交際費となり、その入会金が給与とされている場合には会員である特定の役員または使用人に対する給与となります。

簡単に下記のようにまとめられます。

ゴルフ会員権の取り扱い(消費税)

次に、ゴルフ会員権の消費税法上の取り扱いについてみていきます。

ゴルフクラブが発行するゴルフ会員権には株式形態のものと金銭を一定期間預託する預託形態のものとがありますが、基本的にはその形態の相違により消費税の課税関係が異なることはありません。

〇ゴルフクラブ側の課税関係

ゴルフクラブが会員権を発行する場合において、その発行に関して収受する金銭は株式形態の場合は出資金であり、預託形態の場合は預り金となりますので、いずれも資産の譲渡等の対価に該当せず消費税課税の対象になりません。

ただし、入会に際して出資金や預託金とは別に収受する入会金などで会員等の資格を付与することと引換えに収受する返還を要しないものについては、役務の提供の対価として消費税課税の対象となります。

また、プレー代、ロッカー使用料、年会費、会員権の所有者の変更に伴う名義書換料等も課税の対象となります。

〇ゴルフ会員権所有者の課税関係

事業者である会員権所有者がゴルフクラブに支払う年会費等は課税仕入れに係る支払対価に該当します。また、事業者が会員権業者から会員権を購入した場合、その購入は課税仕入れとなります。

ただし、ゴルフクラブが発行した会員権をそのゴルフクラブから直接取得する行為は不課税取引に係るものですから、返還を要しない入会金などを除き、課税仕入れとはなりません。

ゴルフ会員権の取り扱い(相続税)

最後に、ゴルフ会員権を相続・贈与等で取得した時の価額についてのご説明です。

・取引相場のある会員権

課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財 産を取得した日)における通常の取引価格の70パーセントに相当する金額によって評価します。

預託金がある場合は、下記のように処理されます。

(1)課税時期において直ちに返還を受けることができる預託金等

ゴルフクラブの規約などに基づいて課税時期において返還を受けることができる金額

(2)課税時期から一定の期間を経過した後に返還を受けることができる預託金

ゴルフクラブの規約などに基づいて返還を受けることができる金額の課税時期から 返還を受けることができる日までの期間(その期間が1年未満であるときまたはその期間に1年未満の端数があるときは、これを1年とします。)に応ずる基準年利率による複利現価の額

・取引相場のない会員権

(1)株主でなければゴルフクラブの会員となれない会員権

その会員権に係る株式について、財産評価基本通達の定めにより評価した課税時期における株式の価額に相当する金額によって評価します。

(2)株主であり、かつ、預託金等を預託しなければ会員となれない会員権

その会員権について、株式と預託金等に区分して、それぞれ次に掲げる金額の合計 額によって評価します。

イ 株式の価額

上記「取引相場のない会員権」の(1)に掲げる方法を適用して計算した金額

ロ 預託金等

上記「取引相場のある会員権」の(1)または(2)に掲げる方法を適用して計算した金額

(3) 預託金等を預託しなければ会員となれない会員権

上記「取引相場のある会員権」の(1)または(2)に掲げる方法を適用して計算 した金額によって評価します。