減価償却について②

減価償却の特例について

減価償却につきましては、中小企業者や個人事業主等が利用できるお得な制度があります。

〇少額減価償却資産の減価償却の特例

取得価格が30万円未満の資産について、年間で300万円まで一括で経費処理することができる特例になります。

大きな注意点としては、

・別途申告書の添付が必要になる(個人の場合は、別途記載を行う必要がある)

・償却資産税の対象になる

の2点があげられます。特に償却資産税の対象になるということは、実際に税金の支払いが発生するという点について注意が必要です。

〇一括償却資産の特例

取得価格が20万円未満のものについて、3年で均等償却できる制度です。

中小事業者の経理負担軽減のためにある制度で、一般的な会社であれば取得価格を3等分で毎年経費に入れていくという認識でかまいません。

ただ、注意すべき点としては、事業年度を短縮している場合です。

一括償却資産の計算式は、取得価格×事業年度の月数/36となりますので、

創業事業年度など、事業年度が1年に満たない場合は、3分割とはならないのでご注意ください。

〇少額の減価償却資産の取得原価の損金算入

取得価額が10万円未満のもの(貸付資産を除く)については、その期に一括で損金算入することができます。

こちらはかなり一般的であり、かつ要件も特にありませんので10万円未満の資産については基本的に一括経費とすることをお勧いたします。

それぞれの活用場面

各制度についての活用場面はそれぞれ変わってきますが、一般的には決算対策が考えられます。

上記の一般的な減価償却の場合、期末に資産を取得するとその期に計上できる減価償却費は1か月分にしかなりません。

例えば、パソコン(取得価格150,000円、耐用年数5年)を期末に取得した場合、

通常の減価償却であれば150,000/5×1/12(一か月分のみ)=2,500円しか当期の減価償却として計上できません。

しかしながら、上記の特例はいずれも事業年度の月数を参考とするため、仮に事業年度が一年だった場合は期末に購入したとしても1月分だけということにはなりません。

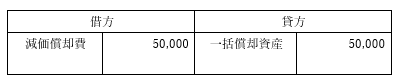

従って、一括償却資産で処理した場合は50,000円、少額減価償却資産で計上した場合は150,000円の全額が経費となり、節税につながります。

ただし、少額減価償却資産の特例を使用した場合、その資産は償却資産の対象になりますので、償却資産税の負担が生じるということを念頭に入れなくてはいけません。そのため、一括償却資産にするか、少額減価償却の特例を使うのかということは検討が必要です。

また、場合によっては採用しないケースも考えられます。それは銀行からの借り入れのために少しでも決算書をよく見せたい場合です。経費が増えるということはそれだけ決算書上の赤字が増えるため、前回でご説明したような通常の減価償却資産として処理したうえで減価償却をしないという選択肢もありますが、そうなる前に手を打っておきたいですね。

基本的には事業者有利の制度ですので積極的に活用していきたいところですが、この制度の活用のために無理に資産を購入しようとすると、資金繰りの問題も発生しますので、

自分の手元資金と相談しながら賢く節税していきましょう!

経理処理について

最後に、経理処理を見ていきましょう。(税抜経理方式を想定)

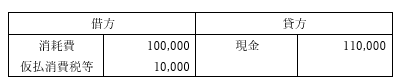

1. 当期末に事業用のモニター(110,000円)を購入し少額減価償却資産として処理した。

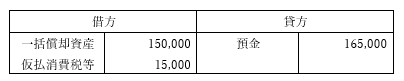

2. 当期中にPC(165,000円)を購入し一括償却資産として処理した。

3. 2.ののち、決算を迎えた。当期は12か月である。