減価償却について①

今回はよく使うワードだけど、意味は意外と知らない減価償却費について確認していきます!

減価償却とは何か?

減価償却とは、事業などの業務のために用いられる建物や車両などの資産を期間に応じて費用にしていくことです。これは、事業用資産(上記の建物や車両など)は、時の経過とともにその価値が減少するという考え方に沿っています。基本的には1年で使い切ることは想定されていないために、購入時に一括で処理するのではなく、期間に応じて配分するわけですね。

減価償却資産の基本知識

1. 取得価格

取得価格は、基本的にその資産を買った時の価格であり、税抜経理方式を採用している 場合は税抜き価格、税込経理方式を採用している場合は税込み金額になります。

自作のソフトウェアなどは、制作にかかった材料費や労務費などの製造原価が取得価額になります。

また、贈与により資産を取得した場合は公正な評価額となります。これについては専門家に要相談です。

2.いつから計算を始めるのか

固定資産の償却開始時期は、「購入した時」ではなく「事業の用に供した日」になります。例えば、車などは購入してから納車まで時間がかかりますので購入してから減価償却の開始まで時間がかかる場合があるので注意してください。

3. 償却の方法

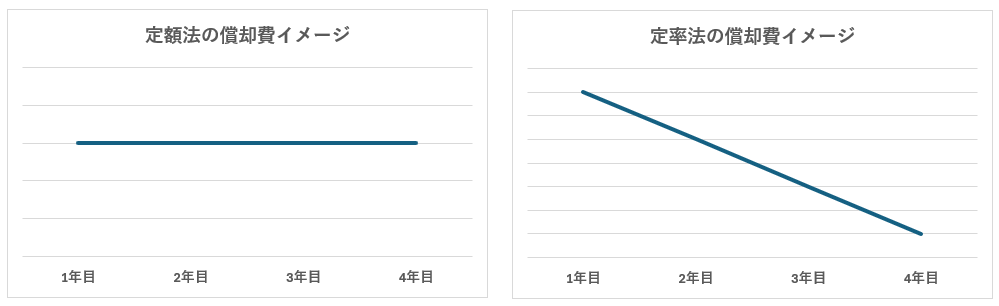

減価償却の方法には、主に2つあります。1つ目が定額法・2つ目が定率法です。

定額法は、毎年一定の償却費を計上するものであり、定率法は最初に大きく償却費が出て、その後償却費が小さくなるというイメージです。

計算方法は下記のとおりです。

定額法→取得価額×定率法の償却率

定率法→未焼却残高(期首の残存価額)×定率法の償却率

また、定率法に関しては上記の金額が償却保証額(最低でもこの金額は償却してね という金額)を下回った場合は、下記の計算式になります。

改定取得価額×改定償却率

基本的に定額法を採用することが多いですが、参考までに上記2つの償却費の推移イメージは下記の通りになります。

経理処理の方法

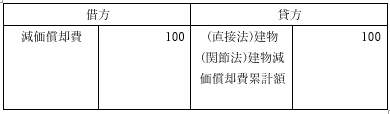

次に、経理処理を見ていきましょう。(税抜経理方式を想定 設例のため、意図的に数字を小さくしております)

1. 当期首に3000円で購入した建物について、期末を迎えた。耐用年数は30年である。

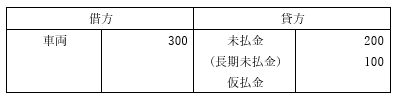

2. 300円の新車の購入にあたり、手付金100円を支払った。なお、納車予定日は半年後である。

3. 車が納車された。また、残りの残金については、ローンを組んでいる。

各種論点

減価償却についてよくある論点をまとめてみました。

1. 法人の場合、減価償却は絶対にしなければならないわけではない!

実は、税法上は減価償却を絶対に計上しなければならないというわけでありません。

法令をかみ砕くと、「法令上定められた償却限度額まで経費に入れていい」という規定のため、経費に入れなくてもよいということになります。当然、経費が少なくなるため納税額が増えますが、例えば決算書の数字を少しでも良く見せたいという場合はこの方法をとるというケースもあります。

個人事業主の場合は強制償却となり、このようなことはできないので注意してください。

また、法人でも個人でも減価償却費を過大に計上して税金を抑えることはできませんので、ここもご注意ください。

2. 資産計上して減価償却にすべきか、修繕費にすべきか?

建物の修繕などで支払った経費は減価償却になるのか、又は修繕費として一括で経費として落ちるのかというお問い合わせをよく受けます。国税庁には、そのようなお悩み解決用のフローチャートが用意されているため、そちらを活用しましょう。

以下、参考URL

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

定量的な基準としては、まずは価格が20万円以上か・3年周期で発生するかということが挙げられます。定性的な基準としては、通常の維持管理に必要なものか・その減価償却資産の価値を高めるものか? という基準があります。

最後に

減価償却費の基本について確認しましたがいかがでしたでしょうか?

最後の修繕費か資産計上かという判断については、総合的な判断が必要となりますので是非私共にご相談ください!