源泉所得税について②

社会保険料とは?

前回の説明の中で社会保険料の説明について出てきました。

会社から天引きされるものは所得税・住民税だけでなく社会保険料が含まれています。

これらの中身はどのようなものでしょうか。

一般的に「広義の社会保険料」と「狭義の社会保険料」に分類されます。

狭義の社会保険料は、「健康保険料」「厚生年金」「介護保険料」の3つがありまして、

これに雇用保険料2種類「雇用保険」「労災保険」を加えて広義の社会保険料となります。

それぞれの意味

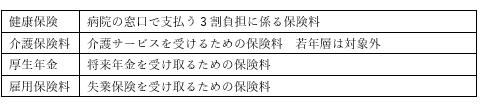

・健康保険料

主に労災以外が原因の病気やけがに備える健康保険の保険料となります。

フルタイム勤務の従業員の他、正社員の4分の3以上勤務するパート・

アルバイトの方が加入対象となります。被保険者の収入によって金額が変動し、

その負担は会社と被保険者で半々です。

・厚生年金保険料

老後や障害、死亡などに備える年金の保険料になります。対象者は健康保険の加入者

のうち、70歳未満の人になります。こちらは将来の年金に備えて日本年金機構に

よって運用されるものになります。

こちらも健康保険料と同様に会社と被保険者との間で折半して負担します。

・介護保険料

要介護認定を受けて介護サービスを利用するための保険料になります。

加入対象となるのは、40歳以上の方で健康保険の加入者となります。

また、介護保険料については40~64歳までは介護保険用の第2号被保険者となり、

65歳以上からは第1号被保険者となります。

1号と2号の違いは、受けられるサービスに違いがあり2号の方は条件を満たした

場合、1号の方は原因を問わず介護サービスを受けられるという点が異なります。

・雇用保険料

失業した人や再就職までの間に必要な給付を行うための保険料です。

事業主と労働者がそれぞれ負担しますが折半ではありません。

対象となるのは、1週間に20時間以上働き、31日以上継続して雇用される

従業員が対象となります。

・労災保険

こちらは業務上の事故などの労災に備えるための保険料になります。

会社が全額負担するため、折版などの必要はございません。

なお、都道府県等が行う事業・6大港湾における港湾運送事業・

農林水産事業・建設事業は二元適用事業と呼ばれ、前述の雇用保険料と別々の

取り扱いが必要となります。

給与明細上は、健康保険、厚生年金、介護保険料は「社会保険料」として、雇用保険は雇用保険料として天引き項目に表示されます。簡単にまとめると以下になります。

それぞれの算定方法

・健康保険

健康保険料は給与の金額をベースとした標準報酬月額に健康保険料率をかけて

計算します。

実際は計算をする必要はなく、標準報酬月額表というものを用います。

下記のサイトを確認し、対象者の報酬額を当てはめていきます。

都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

・厚生年金

こちらは上述と同様の標準報酬月額に対し、介護保険料率をかけていきます。

下記のサイトに介護保険料率が乗っているのでそちらを参考にします。

保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) |日本年金機構 (nenkin.go.jp)

・介護保険

こちらは上述と同様の標準報酬月額に対し、介護保険料率をかけていきます。

下記のサイトに介護保険料率が乗っているのでそちらを参考にします。

協会けんぽの介護保険料率について | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

・雇用保険

こちらは、給与の金額に対して雇用保険料率を掛け合わせていきます。

下記のサイトに料率の記載があるのでこちらを参考にします。なお、

折半ではないため、事業主と企業それぞれについて料率が定められているので

ご注意ください。

001211914.pdf (mhlw.go.jp)

・労災保険

こちらは、給料の金額に対して労災保険料率を掛け合わせます。

労災保険料率は、下記のサイトに記載がありますのでそちらを転記することに

なります。

rousaihokenritu_r05.pdf (mhlw.go.jp)

最後に

ここまで社会保険料についてみてきましたが、いかがでしたでしょうか。

基本的には社労士さんに任せるか、ソフトが計算をしてくれるので制度の概要だけ理解していただければOKです!