宿泊税について

宿泊税とは

宿泊税とは、宿泊者が一定の宿泊施設を利用した際に課される税金のことです。日本では、各自治体が条例によって独自に定める税金(法定外目的税)となっています。

2002年に東京都が宿泊税を導入した後、少し時間が空いて2017年に大阪府が導入したのを契機に続々と導入する自治体が増えました。新型コロナが5類に移行し、2023年のインバウンド数は新型コロナ流行前の2019年比で3割増しとなり、2024年のインバウンド数はさらなる伸びを見せる模様です。

宿泊税を導入している自治体の一覧

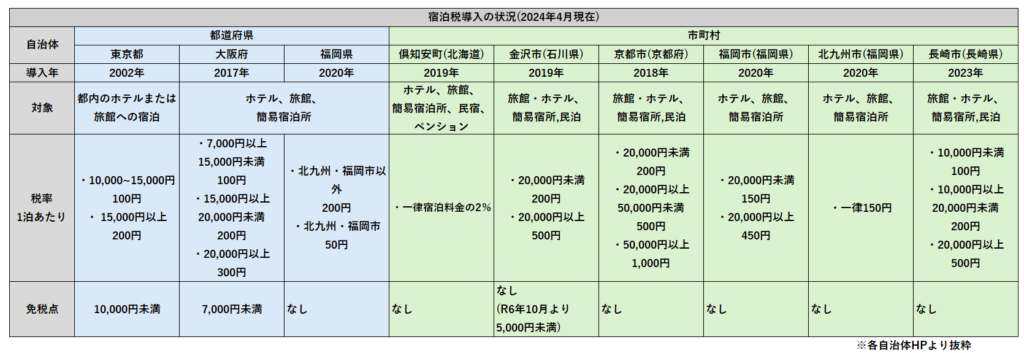

現在、宿泊税を導入しているのは、令和6年4月現在で下図の3都道府県、6市町村の合計9自治体となっております。

宿泊税の導入効果についてですが、1泊あたりの金額は小さいものの、インバウンドの増加や国内旅行の需要が伸びていることも起因して、確かな効果があるといえます。参考までに福岡市は2023年度の市税収入について、前年比率で3.3%増の3699億円と2年連続で過去最高を記録していますが、うち宿泊税については前年比47パーセント増の28億円も増加しています。やはり観光客が多く見込まれる自治体については強力な財源になりえると考えられます。

宿泊税の対象となるのは?

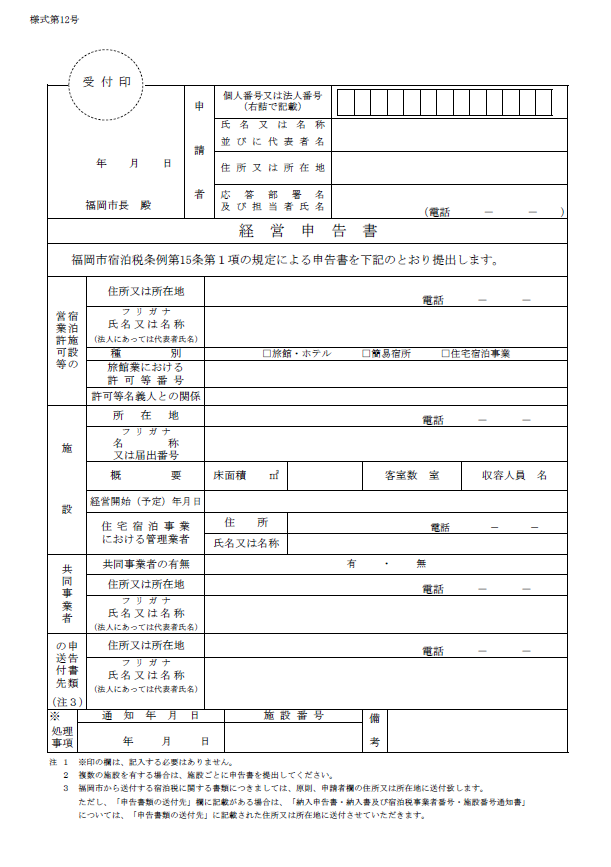

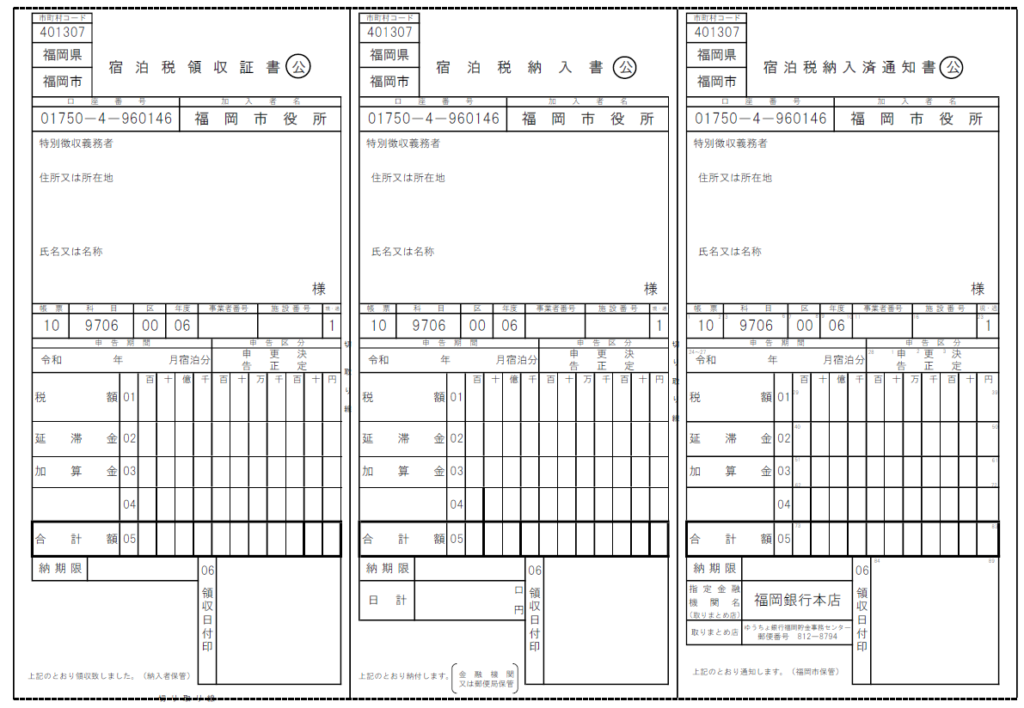

宿泊税の負担者は、対象となる宿泊施設に宿泊する利用者となっており、会議利用や食事といった宿泊を伴わない場合は対象になりません。宿泊代金に上乗せする形で宿泊施設側が預かり(特別徴収)、それぞれの自治体に収めるという形式をとっています。新たに宿泊業を始める方については、経営申告書を自治体に提出して宿泊税の源泉徴収義務者(お客様からお預かりして払う者)になる必要があります。

毎月末にそして預かった宿泊税については翌月末までに払い込む必要があります。

おわりに

今回は宿泊税についてみていきました。財源確保のための救世主として大注目ですので、今後導入を行う自治体にも目が離せませんね!