給与所得控除について

今回は、次回の税制改正により控除額が増える給与所得控除について解説していきます。

給与所得控除とは

給与所得控除は、給与所得者に特有の必要経費を包括的に控除する制度です。サラリーマンやパート従業員などの給与所得者が仕事をする上で発生する様々な経費(通勤費、職務に関連する図書費、被服費、研修費など)を、実際の支出額に関係なく、収入に応じて一定額を自動的に控除することで、納税者と税務当局双方の事務負担を軽減する仕組みとなっています。

この制度が設けられている理由として、給与所得者の必要経費は多種多様で、個別に金額を立証することが困難であることや、源泉徴収制度との整合性を図る必要があることが挙げられます。また、給与所得は他の所得と比べて相対的に担税力が低いとされることから、給与所得の特殊性に配慮した制度としても機能しています。

さらに、この控除は、給与所得者の税負担を軽減する機能も果たしており、勤労意欲の向上や消費の活性化にも寄与しているとされています。

控除金額

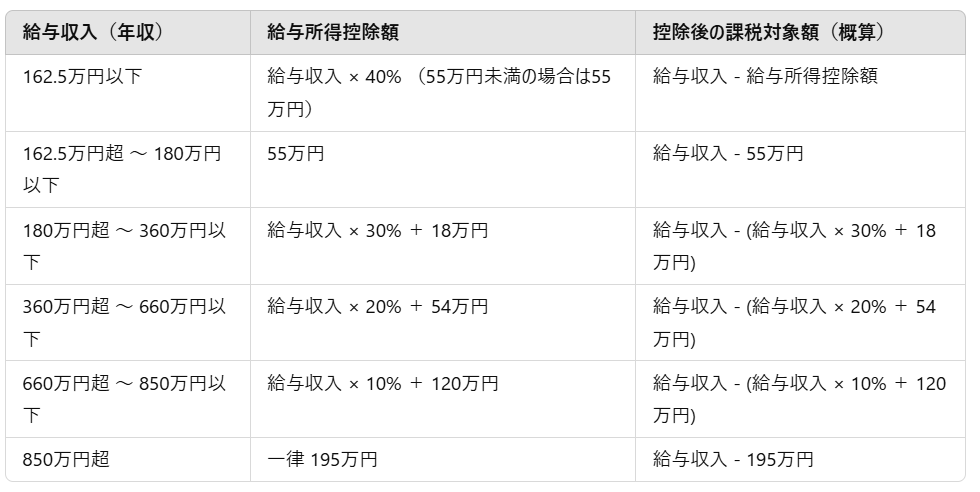

給与所得控除額は、給与収入に応じて段階的に設定されています。具体的な控除額は以下の通りです

・給与収入162.5万円以下の場合:55万円(最低保障額)

・162.5万円超180万円以下:収入金額×40%-10万円

・180万円超360万円以下:収入金額×30%+8万円

・360万円超660万円以下:収入金額×20%+44万円

・660万円超850万円以下:収入金額×10%+110万円

・850万円超:195万円(上限額)

簡単に図式化したものが下記になります。

なお、2020年の税制改正により、給与収入850万円超の場合の控除額上限が195万円に引き下げられ、給与所得控除の最低保障額も55万円に設定されました。これは高額所得者への控除を適正化し、所得再分配機能を強化する目的で実施された改正となっています。なお、給与所得控除は年収に基づいて計算され、会社から支給される給与の総額(手当などを含む)が対象です。

控除額が195万円で頭打ちとなるため、高所得者ほど相対的に負担が増える仕組みです。

上記控除額の変更に伴い、所得調整控除が導入されました。所得調整控除は、2020年の税制改正で導入された制度で、給与所得控除額の引き下げや基礎控除額の引き上げに伴う負担増を調整するための仕組みです。主に、給与収入850万円超の給与所得者や、給与所得と年金所得の双方がある人を対象としています。

具体的には、以下の2つのケースで適用されます:

- 給与収入850万円超の会社員等で、以下の①または②に該当する場合

①本人が特別障害者である

②23歳未満の扶養親族がいる

③特別障害者である同一生計配偶者または扶養親族がいる

- 給与所得と公的年金等の雑所得の両方がある人で、給与所得控除後の給与等の金額と公的年金等に係る雑所得の合計額が10万円を超える場合

この制度により、従来の税負担水準が著しく上昇することを防ぎ、納税者の急激な負担増を緩和する効果があります。

改正について

令和7年度の税制改正大綱では、基礎控除を現行の48万円から58万円に、給与所得控除の最低保障額を55万円から65万円に、10万円ずつ引き上げられることになりました。これにより、今までの年収の壁、所謂「103万の壁」が「123万の壁」となることになりました。

今後の動向にも注目したいところです。