【遂に始動!インボイス制度②】

こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

前回に引き続き、インボイス制度について解説していきたいと思います。

では、始めていきましょう!

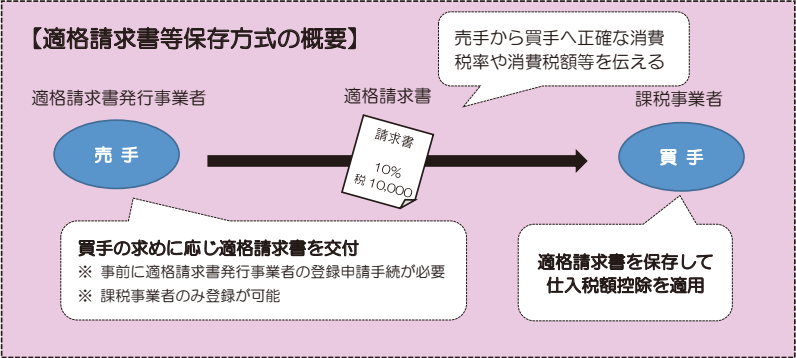

1-2. インボイス制度とは、適格請求書等保存方式のこと!

前回の復習となりますが、売主が買主に対して、消費税の税率や金額が厳密に記載された「適格請求書(インボイス)」を発行して、売主と買主の双方がその請求書を保存することを「適格請求書等保存方式」といいます。

実際にインボイス制度がスタートと、買主が仕入税額控除を行うためには、売主が発行した「適格請求書(インボイス)」が必要となります。

つまり、消費税の税率や税額が厳密に記載された請求書がないと、仕入税額控除ができないということです。

1-3. 適格請求書を発行できるのは、国税庁に登録した課税事業者のみ!

前回、「適格請求書(インボイス)」の記載事項の最後に

「⑩適格請求書発行事業者の登録番号」と記載しました。

これは、事業者が国税庁に登録すると付与される番号です。

登録した事業者のことを「適格請求書発行事業者」といいます。

☆重要ポイント☆

「適格請求書発行事業者」になれるのは、「課税事業者」のみ!

課税売上高1,000万円以下の事業者は消費税の納税を免除されている「免税事業者」となりますが、この免税事業者は「適格請求書発行事業者」として登録できません。

登録できないということは、インボイスを発行できないということになります。

そして、インボイスを発行できないということは、買主は、免税事業者から購入した商品やサービスに対して、仕入税額控除ができないこととなります。

国税庁HPには、より詳細な適格請求書等保存方式(インボイス制度)に関する手引きが掲載されておりますので、ご参照ください。

【出典:国税庁 適格請求書等保存方式(インボイス制度)の手引き (3)仕入税額控除の要件(買手の留意点)https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=3】

インボイス制度について税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com

次回も、【遂に始動!インボイス制度③】として引き続き解説します!