【遂に始動!インボイス制度③】

こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回は「仕入税額控除」について説明していきたいと思います。

2. 仕入税額控除とはなにか

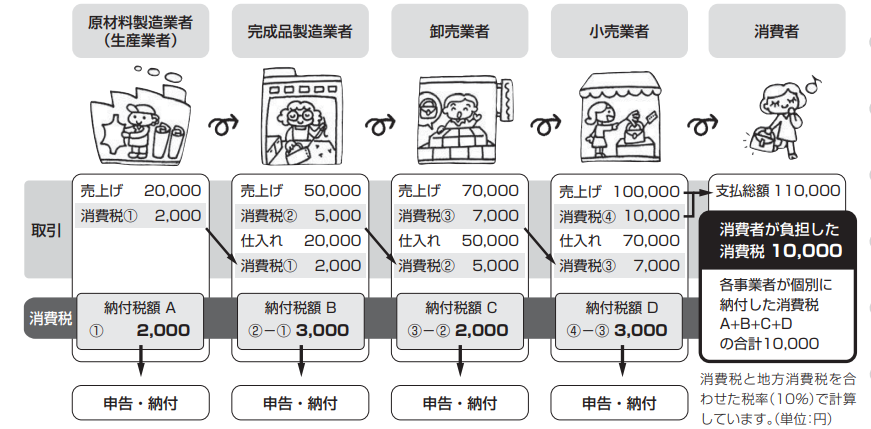

はじめに、消費税とは商品の販売やサービスの提供などの取引に対して課される税金のことをいいます。

商品などを販売した際には事業者が消費者から消費税を受け取り、消費者に代わって納税をすることとなります。

事業者は仕入れなどの時点で消費税の支払っており、この際に支払った消費税額は、受け取った消費税から控除することができます。

このことを「仕入税額控除」といいます。

国税庁HPにも、消費税の負担と納付の流れに関する手引きが掲載されておりますので、ご参照ください。

【出典:国税庁 消費税のあらまし(令和5年6月)消費税はどんな仕組み?https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/003.pdf】

例を挙げて解説していきましょう!

例えば、小売業者がバッグを10万円(税抜)で消費者に販売したとします。

この時、小売業者が受け取る消費税は10%ですので1万円となります。

一方、小売業者は卸売業者からバッグを7万円で仕入れており、この際に10%の7千円の消費税をすでに支払っています。

消費者から受け取った消費税1万円から卸売業者に支払った消費税7千円を差引いた3千円が、納付すべき消費税額となります。

2-1. もし仕入税額控除できない場合どうなってしまうのか

もしも仕入税額控除できないとどうなるのか、上記の例で考えてみましょう!

バッグの販売額は10万円(税抜)、仕入額は7万円(税抜)なので、利益は3万円となります。

一方、卸売業者に支払った7千円の消費税が控除できないとなると、納付すべき消費税額は1万円になってしまい、卸売業者に支払った7千円の消費税がこの小売業者の負担になってしまいます。

つまり、利益が2万3千円にまで減少してしまうということです。

2-2. 適格請求書がない場合は仕入税額控除できなくなる

インボイス制度が始まった今、買主が仕入税額控除をするためには、売主が発行した「適格請求書(インボイス)」が必要となります。

すでに記載したように、インボイスを発行できるのは、「適格請求書発行事業者」として登録した課税事業者だけとなり、免税事業者はインボイスを発行することができません。

☆重要ポイント☆

免税事業者からの仕入れに対しては、買主は仕入税額控除を受けることができないということです。

免税事業者に支払った消費税は、すべて買主側の負担となってしまうということを覚えておきましょう。

インボイス制度について税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

素早い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com

次回も、【遂に始動!インボイス制度④】として引き続き解説します!