【遂に始動!インボイス制度④】

こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

みなさまインボイスの準備は万全でしょうか?

今回は、インボイス制度による影響と負担軽減の特例について解説したいと思います。

3-1. インボイス制度による影響:買主(課税事業者)への影響

買主側は、買主が課税事業者である場合に影響が出てきます。

これまでの記事で解説してきました通り、免税事業者はインボイスを発行することができません。

したがって、免税事業者からの仕入れに対しては、仕入税額控除を受けることができません。

これは消費税の納付税額に大きな影響を与えますので、仕入先をインボイスに登録された課税事業者に切り替える必要が出てくるでしょう。

しかし、長年築いてきた関係をすぐさまリセットすることは難しいケースも多いため、取引先にインボイスの登録を依頼するケースも出てくるかもしれません。

3-2. インボイス制度による影響:売主(免税事業者)への影響

売主側は、売主が免税事業者である場合に影響が出てきます。

免税事業者はインボイスを発行できないため、取引先が仕入税額控除を行うことができません。

そうすると、これまでの取引先から今後の取引を打ち切られる可能性が出てきます。

インボイス制度の開始に伴い、突然取引を停止されるかもしれないという非常に重大な問題点となります。

3-3. インボイス制度による影響:個人事業主(フリーランス)への影響

免税事業者の個人事業主(フリーランス)の方々は、取引先が企業や自治体などの課税事業者である場合は、取引を停止される可能性があります。

場合によっては、仕入税額控除できないことを理由に、取引価額の値下げを依頼される可能性も高くなります。

一方で、個人の消費者に対して直接販売している場合は、消費者はインボイスを必要としていませんので、特に影響は生じません。

また、取引先が免税事業者であったり、簡易課税制度を選択している事業者であれば、相手側は仕入税額控除をする必要はありませんので、特に影響は生じません。

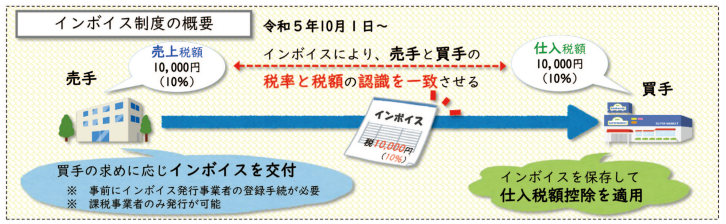

なお、国税庁HPにはより詳細なインボイス制度の概要が掲載されております。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

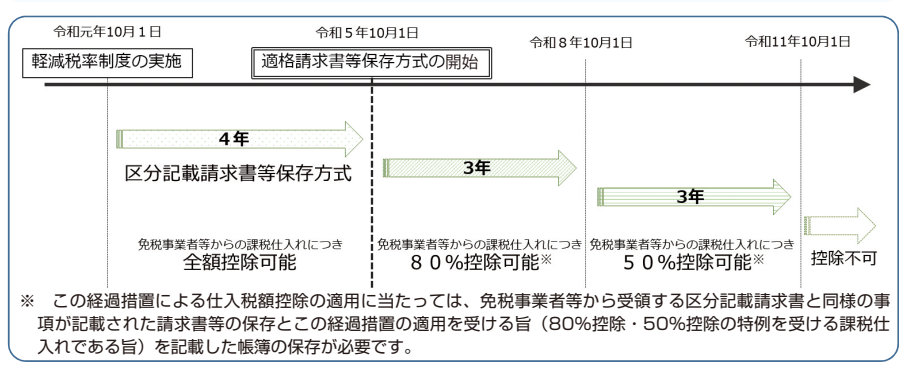

4. 免税事業者等からの課税仕入れに係る経過措置

インボイス制度の経過措置として、免税事業者からの仕入税額の一定割合を控除できる経過措置が実施されます。

具体的には、令和5年10月1日から3年間は仕入税額の80%、令和8年10月1日から3年間は仕入税額50%については、インボイス無しでも仕入税額控除が認められます。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

しばらくの間は経過措置がありますが、あくまでも期間限定ですので、徐々に、適格請求書を発行できる事業者に置き換えられていく可能性があります。

5-1. インボイス制度の導入に伴う負担軽減の特例:2割特例

免税事業者からインボイス登録で課税事業者を選択した事業者は、令和5年10月1日から令和8年9月30日までの期間に含まれる年度では、売上時に受け取る消費税の2割だけ納税すれば良いという特例制度があります。

これを2割特例といいます。

2割特例を利用するための申請は特段必要なく、申告時に利用するかしないかを選ぶことできることとなっています。

簡易課税の事業者である場合は、簡易課税または2割特例での申告を選択

原則課税の事業者である場合は、原則課税または2割特例での申告を選択

5-2. インボイス制度の導入に伴う負担軽減の特例:1万円未満の取引における特例

2023年度税制改正により、インボイス開始後6年間、課税売上高1億円以下の事業者は、1万円未満の取引に限っては、インボイスがなくても帳簿を保存するだけで、仕入税額控除することができます。

免税事業者から仕入れた場合であっても、税込1万円未満の取引であれば、消費税を控除できることとなります。

注意点としては、1万円という金額を1つの取引単位で判断することです。

例えば、7,000円と5,000円の商品を同時に購入した場合、1つの取引としては12,000円でとなるため、仕入れ税額控除をするにはインボイスが必要となります。

今回までで、インボイス制度に関する基本的な内容を記載しました。

次回からは、返品や値引きを行う際の取り扱いなど、より細かな制度内容について解説していく予定です!

インボイス制度について税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

素早い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com