【遂に始動!インボイス制度⑥】

こんにちは!

税理士法人MIGHTY-THRUST佐賀オフィスです。

前回からインボイス制度に関する細かな制度内容について解説しています。

今回は、売手の留意点について解説します。

それでは始めましょう!

7. インボイス制度に関する売手の留意点

本日は、売手(適格請求書発行事業者)の義務などについてまとめていきたいと思います。

適格請求書発行事業者に登録したは良いものの、課される義務などについては、まだ理解できていない事業者様も多いのではないでしょうか?

具体的には、原則として以下の義務が課されることとなります。

① 適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、適格請求書(または適格簡易請求書)を交付すること。

② 適格返還請求書の交付

返品や値引きなど、売上げに係る対価の返還等を行う場合には、適格返還請求書を交付すること。

※売上に係る対価の返還等に係る税込金額が1万円未満である場合、交付義務は免除されます。

③ 修正した適格請求書の交付

交付した適格請求書(または適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(または適格簡易請求書、適格返還請求書)を交付すること。

④ 写しの保存

交付した適格請求書(または適格簡易請求書、適格返還請求書)の写しを保存すること。

※適格請求書発行事業者が虚偽の記載をした適格請求書等を交付することは、法律によって禁じられており、違反した場合には罰則があります。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 9ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

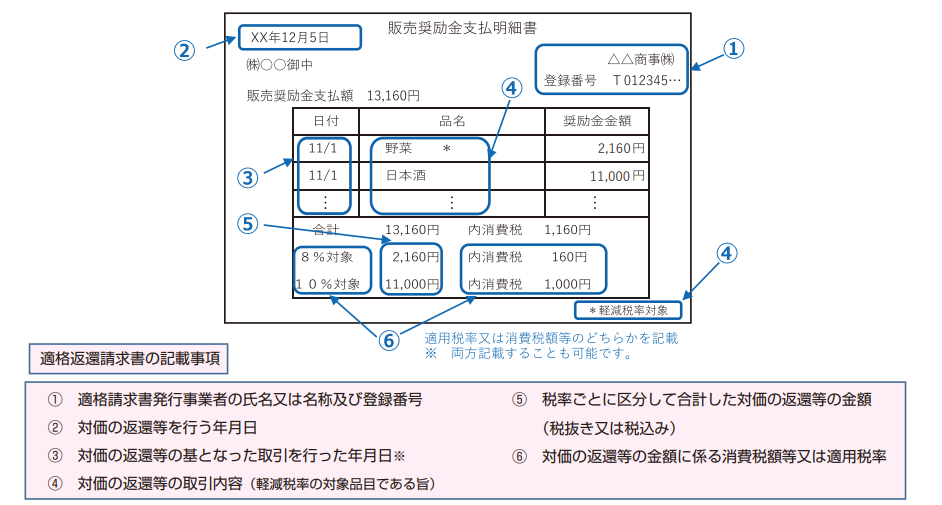

7-1. 適格返還請求書の記載事項等

売上に係る対価の返還等を行う場合に交付することとなる、適格返還請求書の記載事項等についてまとめていきます。

国税庁ホームページにはサンプルとして販売奨励金支払明細書がアップされております。

※③については、対価の返還等の処理を合理的な方法により継続して行っている場合は、「前月末日」や「最終販売年月日」をその取引を行った年月日として記載することも可能となります。また、「×月分」などの課税期間の範囲内で一定の期間の記載も可能となります。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 10ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

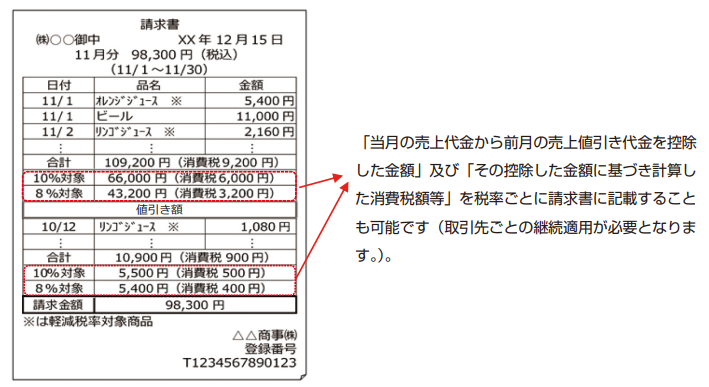

7-2. 前月の売上値引きを差引いて請求する際の取扱い

前月の売上に係る値引き金額を、当月の売上から差引いて相手方に請求する場合は、前月の売上に係る適格返還請求書と当月の売上に係る適格請求書を交付する必要があります。

この場合、適格請求書と適格返還請求書のそれぞれに必要な記載事項を1枚の請求書で交付することも可能となっています。

1枚の請求書で交付する場合のサンプルは下記の通りです。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 10ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

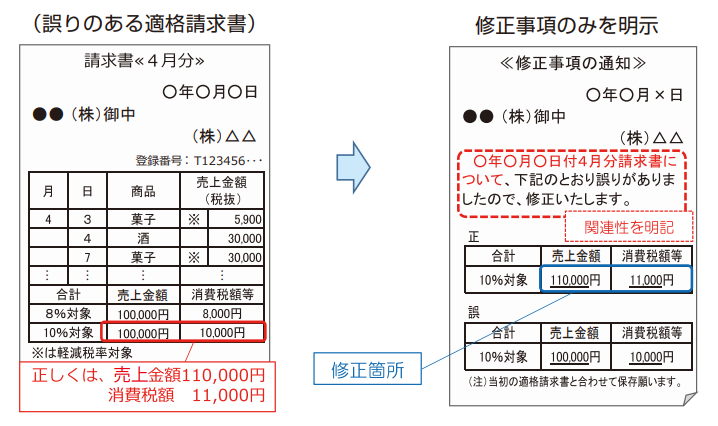

7-3. 修正した適格請求書の記載方法について

交付した適格請求書(適格簡易請求書、適格返還請求書)に誤りがあった場合には、修正した適格請求書(適格簡易請求書、適格返還請求書)の交付が必要となります。

交付方法は、

① 修正点を含めすべての事項を記載した書類を改めて交付する。

② 当初に交付した適格請求書との関連性を明らかにした上で、修正した箇所のみを明示した書類を交付する。

といった方法などがあります。

【出典:国税庁 インボイス制度の概要 制度の詳細用パンフレット 11ページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf】

7-4. 交付した適格請求書の写し等の保存について

① 交付した適格請求書の写しについては、一定期間の保存義務があります。(交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間)

② 交付した適格請求書の写しとは、交付した書類そのもののコピーに限らず、その記載事項が確認できる程度の記載がされているものであっても差し支えはないとされています。(レジのジャーナル、一覧表、明細表など)

③ 自己の業務システム等で作成した適格請求書に係る電磁的記録を出力し、書面で交付した場合に、当該電磁的記録を適格請求書の写しとして保存することも可能です。

④ 適格請求書に係る電磁的記録(電子インボイス)を提供した場合には、提供した電磁的記録のまま保存することも可能です。

※適格簡易請求書と適格返還請求書についても同様の取り扱いとなります。

インボイス制度について少しずつ理解が深まってきましたでしょうか?

次回は、買手の留意点について解説します。

インボイス制度について税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com