【電子帳簿保存法⑥】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

改正電子帳簿保存法により、2024年1月1日から電子取引データのデータ保存が義務化されます。

今回も電子帳簿保存法についてこれまでの内容を整理しつつ、より詳しく制度の理解を深めていくこととします。

今日は、電子帳簿保存法の保存要件について「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分けて紹介します。

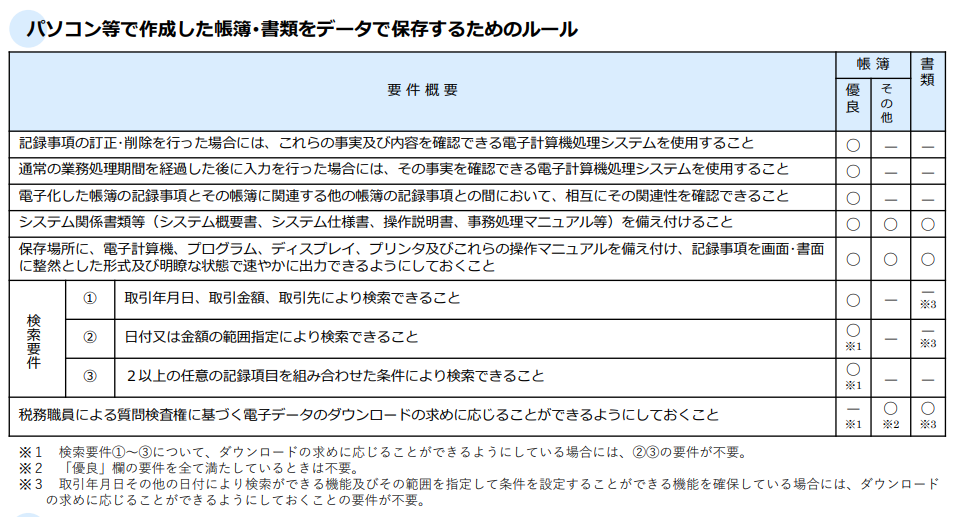

9. 電子帳簿保存法の保存要件

【出典:国税庁 電子帳簿保存法関係 電子帳簿・電子書類関係 紹介動画・パンフレット 2ページ https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_02.pdf】

要点を確認していきましょう。

電子帳簿等保存の保存要件の概要(帳簿・書類)

① 訂正・削除の履歴が残る

② 通常の業務処理期間を経過後の入力の場合は、その事実が確認できる

③ 帳簿記録事項と、関連するほか帳簿の記録事項の相互に関連性が確認できる

④ システム関係書類等の備え付け

⑤ 検索条件

a 取引年⽉日・取引金額・取引先によって検索できる

b 日付または金額の範囲指定で検索できる

c 2つ以上の任意の記録項目を組み合わせた条件で検索できる

⑥ 電子データのダウンロードができる

帳簿保存で満たすべき条件

・「優良な電子帳簿」については、上記①~⑤を満たすことが必要となります。

「電子データのダウンロードができる」を満たす場合については、⑤-b・⑤-cの要件は不要となります。

・その他の帳簿の場合:③④⑥を満たすことが必要となります。

ただし優良な電子帳簿の要件をすべて満たす場合は、「6.電子データのダウンロードができる」の要件は不要となります。

優良な電子帳簿に該当すると、過少申告加算税の5%軽減、個人事業主の場合については、65万円の青色申告特別控除を受ける要件を満たすことができるメリットがあります。

書類保存で満たすべき条件

③④⑥を満たすことが必要となります。

ただし「⑤-aと⑤-bがある場合については、⑥の要件は不要となります。

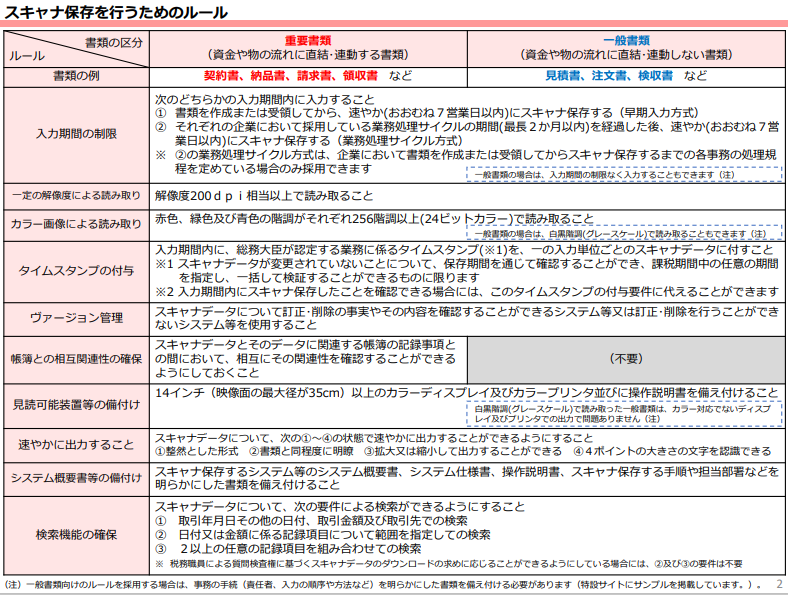

10. スキャナ保存の保存要件

【出典:国税庁 電子帳簿保存法関係 スキャナ保存関係 紹介動画・パンフレット

2ページ https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf】

スキャナ保存の保存要件は、上記のように多岐にわたります。

契約書、納品書、請求書、領収書などの「重要書類」と、見積書、注文書、検収書などの「一般書類」で要件が少し異なるため注意が必要です。

例えば、「重要書類」では帳簿との相互関連性の確保が必要であったり、入力機関の制限が定められていたり、カラー画像に関する要件が定められたりと細かい部分まで注意しなければなりません。

要件の多いスキャナ保存については、特に以下3点に注意しましょう。

① グレースケール(白黒)スキャンが認められるのは一般書類のみ

グレースケールでスキャンすることが可能なのは一般書類のみです。特に重要書類(資金や物の流れに直結・連動する書類)はカラーでのスキャン、または撮影が必須となります。

② 書類が大きく、一度にスキャンできない場合は複数回のスキャンが可能

契約書や請求書などが複数ページにわたる書類をスキャンする場合については、複数回に分けてスキャンすることが可能です。

しかし、一度にスキャンできないからといって、書類の原本の大きさを変更した「コピー」をスキャンすることは不可となります。

複数ページある書類の原本は複数回に分けてスキャンするようにしましょう。

③ スキャンした書類はすぐに破棄せず一定期間保存

スキャン後すぐに書類を破棄してしまうと以下のケースで困る場合があります。

【書面を保存する必要がある場合】

入力期間を過ぎた場合

読み取った書類がプリンターの最大出力よりも大きい場合

定期的な検査で不備があった場合 ※2021(令和3)年12月31日以前

上記のケースで困らないために、定期的な検査までの期間は原本の破棄をしないほうが良いでしょう。

要件が多岐にわたるため、基本的には「スキャナ保存要件」を満たしたソフトを使用することが推奨されます。

11. 電子取引の保存要件

電子取引について、真実性と可視性の2要件に対応する必要があります。

【真実性の要件】

次の①~④のいずれかに対応することが必要となります。

① タイムスタンプを付与された後で電子取引データの授受を行う(発行側)

② 電子取引データの授受後、最長2ヶ月+7営業日以内にタイムスタンプを付与(受取側)

③ 電子取引データについて訂正/削除を行った場合にその記録が残るシステム、または訂正/削除 ができないシステムを利用する

④ 訂正/削除の防止に関する事務処理規程を定めその規程の運用を行う

【可視性の要件】

以下のすべてを満たすことが必要となります。

・自社開発システムの場合、その概要書を備え付ける

・保存場所にPC等とその操作マニュアルを備え付け、画面・書面で速やかに出力できる

・保存された取引情報を検索できて、すぐに表示できるように検索機能を確保する(※)

※売上高が5,000万円以下の小規模事業者で、税務署のダウンロードの求めに応じることができるようにしている場合は検索要件の対応は不要

保存するファイル形式に指定はないため、PDFやスクリーンショットなどでも問題はありません。

今回はここまで!

次回も、電子帳簿保存法について引き続き確認してきましょう!

弊事務所のブログは週2回の頻度で更新し、皆様に様々な情報をお届けしております。

年末調整や確定申告など税理士にサポートをご希望の皆様、

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com