【相続の税金②】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

2023年も残り僅かとなりました。

年々1年が早く過ぎていくと感じているのは私だけでしょうか。

今年最後の1ヶ月も元気に過ごしたいと思う次第です。

今回は前回の内容を復習しつつ、相続に関する新しい知識を解説していきます。

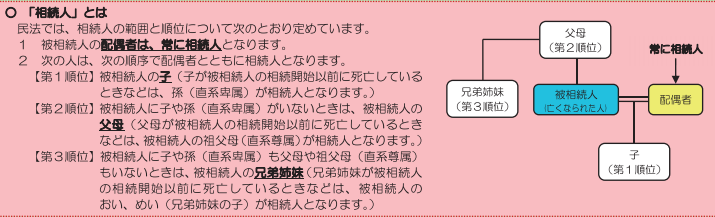

2. 相続とは

相続とは主に親族が亡くなった際に、権利を持つ人が財産を受け継ぐ事を指し、亡くなった人のことを「被相続人」と呼びます。

財産を相続できる人は民法で定められており、該当する人を「法定相続人」と呼びます。

法定相続人は、被相続人の配偶者にあたる配偶者相続人、被相続人と血縁関係にある血族相続人に分けられます。

血族相続人には特殊なパターンがあり、仮に相続人となる者が既に亡くなっている場合は、その人の子が代襲相続人として代わりに相続権を受け継ぐことがあります。

前回の復習となりますが、法定相続人となれるのは以下の人物となります。

①配偶者

「配偶者相続人」として、順位に関わらず必ず相続人になる人物です。

婚姻届を提出している場合は、相続人となる事ができます。

事実婚や内縁関係では相続人にはなることができません。

②子(直系卑属)

第一順位の相続人となります。

また、養子がいる場合は、実子同様に扱われることとなります。

再婚した配偶者の連れ子は、予め養子縁組を組んでいなかった場合、相続人となる事ができないので注意が必要です。

子が既に亡くなっている場合については、被相続人の孫やひ孫が代襲して相続人となります。

③両親や祖父母(直系尊属)

第二順位の相続人となります。

直系尊属とは、ある人物から見て前の世代にあたる、直系する親族の事を指しています。

④兄弟姉妹(傍系血族)

第三順位の相続人となります。

兄弟姉妹が先に亡くなっている場合は、被相続人の甥や姪が代襲相続することとなります。

ただし、兄弟姉妹の場合の代襲相続は一代限り(甥や姪まで)となります。

甥や姪の子どもは相続権を持つことができないため、第三順位まで誰も相続人がいなかった場合は、パートナーが全ての財産を相続することとなります。

出典:国税庁ホームページ 相続税の仕組みの分かりやすい解説「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf

2-1. 相続税が発生する人とは

相続税とは、故人の遺産を受け継いだ時に発生する税金です。

遺産を相続した全ての人物に納税義務が発生することとなります。

被相続人の配偶者や一親等の血族以外の人物の場合、負担する相続税は二割増となることもあるため注意が必要です。

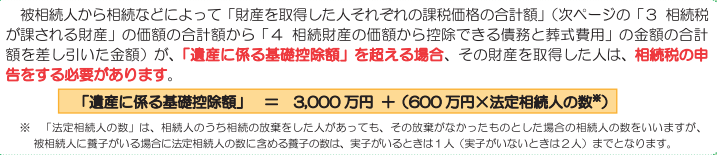

2-2. 遺産の総額が基礎控除を超えているかどうか

遺産総額が一定金額を上回るかどうかで相続税を支払うかどうかが決まります。

相続税には「基礎控除」という仕組みがありますが、この基礎控除額を上回った財産を相続した場合に相続税を支払う必要が出てきます。

相続する財産が基礎控除額を下回る場合は、相続税を支払う必要はなく、確定申告も不要となります。

2-3. 基礎控除の計算方法

基礎控除額については、以下の計算式で求める事が可能です。

基礎控除額=3,000万円+600万円×法定相続人の数

注意したいポイントは、計算式上の法定相続人の数には、相続を放棄した人物も含まれるという点です。

相続人は何人いるのか、相続を放棄した人物はいないか、相続人全員を把握した上で計算を行うことが必要です。

出典:国税庁ホームページ 相続税の仕組みの分かりやすい解説「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf

2-4. 相続税が課税される財産と課税されない財産

被相続人の生前の財産や所有物が全て課税される対象になるかといえば、そうではなく、相続税が課税されない財産もあります。

具体例を詳しくみてみましょう。

相続税が課税される財産

①金融財産

→現金、預貯金、株式、投資信託、売掛金、公社債など

②不動産

→土地(宅地、山林、農地など)、建物(家屋、駐車場、倉庫など)、マンション・アパートなど物件の借地権・借家権

③動産

→自動車、家具、貴金属、宝石類、美術品、骨董品類など

④各種権利

→電話加入権、各種会員権(ゴルフ場会員やリゾート会員など)、著作権、商標権など

⑤事業に関連する財産

→事業に関する機械、備品、商品、農産物など

※海外で所有している上記財産に関しても課税対象となります。

相続税が課税されない財産

①祭祀承継されるもの

→仏具、仏壇、墓地、墓石、神棚など

※ただし、過度に高価な場合(たとえば金の仏像など)は課税対象になることもあります。

②国や地方公共団体、特定の公益法人に寄附した財産

③生命保険金のうち下記金額まで

→500万円 × 法定相続人の数

④死亡退職金のうち下記金額まで

→500万円 × 法定相続人の数

みなし相続財産

課税・非課税の判断が難しいものに「みなし相続財産」と呼ばれるものがあります。

みなし相続財産とは、「本来は被相続人所有の財産ではないが、被相続人の死亡によって発生するため、相続の対象となる財産」のことをいいます。

例えば、死亡保険金や死亡退職金などが該当します。

これらは一定の金額までは相続税が課税されませんが、上限額を超えると課税対象となります。

借金や未払金などの債務も相続の対象となる

相続されるのは、金銭や不動産といったプラスの財産だけではありません。

被相続人が借金や未払金、住宅ローンなどを残していた場合は、それらマイナスの財産も相続人が引き継がなくてはなりません。

そうしたマイナスの財産に関しては、一旦総遺産がどれだけあるかを全て調べた上で、差引して「正味の遺産総額」を計算することとなります。

例えば、金銭や不動産といったプラスの財産が1億円あり、借金や未払金といったマイナスの財産が3,000万円ある場合、正味の遺産総額は7,000万円となります。

この7,000万円に対して、相続税がかかることになります。

2-5. 相続税を申告期限について

相続税の申告期間を超えても申告や納税がされなかった場合はペナルティが発生します。

申告期間とペナルティの内容についてみてみましょう。

申告期限は「相続開始日から10カ月」

相続税の申告及び納税は、原則として「相続人が相続開始を知った日から数えて10カ月以内」と定められています。

「相続人が相続開始を知った日」というのは、ほとんどの場合「被相続人が亡くなった日」になるでしょう。

例外として、何らかの事情で被相続人の死亡を知るまでに時間がかかった場合は、葬儀の連絡や遺産分割に関する連絡を受けた日が「相続人が相続開始を知った日」となり、その日から数えて10カ月以内を申告の期限とするケースもあります。

また、相続人ごとに「相続開始を知った日」が異なる場合、それぞれで申告期限も異なります。

申告しなかった時のペナルティ

①追徴課税

無申告加算税

→特別な事由なしに、期限を過ぎても申告しなかった場合。

過少申告加算税

→実際よりも少ない額で申告した場合。

ただし、修正申告をした場合で正当な理由がある場合は発生しません。

重加算税

→財産を隠すなどして、不当に相続税を少なく申告した場合。

延滞税

→期限内に相続税を納付しなかった場合。

1日でも遅れた時点で発生し、延滞日数に応じて課税されます。

※加算される税率は年度や期間などによって異なります。

申告しなかった時のペナルティ

②特例が受けられなくなる

相続税は現金での一括納付となっており、原則上は分割納付ができません。

ただし、特例として数年かけて納付していく「延納」、現金でなく財産物自体で納める「物納」といった方法をとることもできます。

いずれも税務署への相談と許可が必要ですが、申告遅れなどがあると、こういった特例を受けられないといったペナルティも発生するため注意が必要です。

いかがでしょうか。

次回も引き続き相続税の基本知識についてみていきましょう。

税理士法人MIGHTY-THRUSTでは相続税の申告にも対応しております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com