【生命保険料控除とは】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回も所得税に関する基本的な知識を解説していきます。

確定申告にも役立つ知識を紹介していきますので是非参考にしてください!

生命保険料控除とは

生命保険料控除とは、納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合に受けられる、所得控除のことをいいます。

生命保険料控除の対象

生命保険料控除の対象は下記3種類の保険契約となります。

①生命保険

生存していること、あるいは亡くなったことなどで保険金が支払われるもの。

②介護医療保険

病院や診療所に入院して医療費を支払ったことなどに対して保険金が支払われるもの。

③個人年金

年金を支払う取り決めになっているもの

契約時期による区分け

①平成24年1月1日以後に契約→新契約

②平成23年12月31日以前に契約→旧契約

※平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもあるので注意が必要です。

【出典:国税庁 タックスアンサー No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm】

生命保険料控除の金額

以下の計算により算出した各控除額の合計額が生命保険料控除額となります。

なお、この合計額が120,000円を超える場合には、生命保険料控除額は120,000円となります。

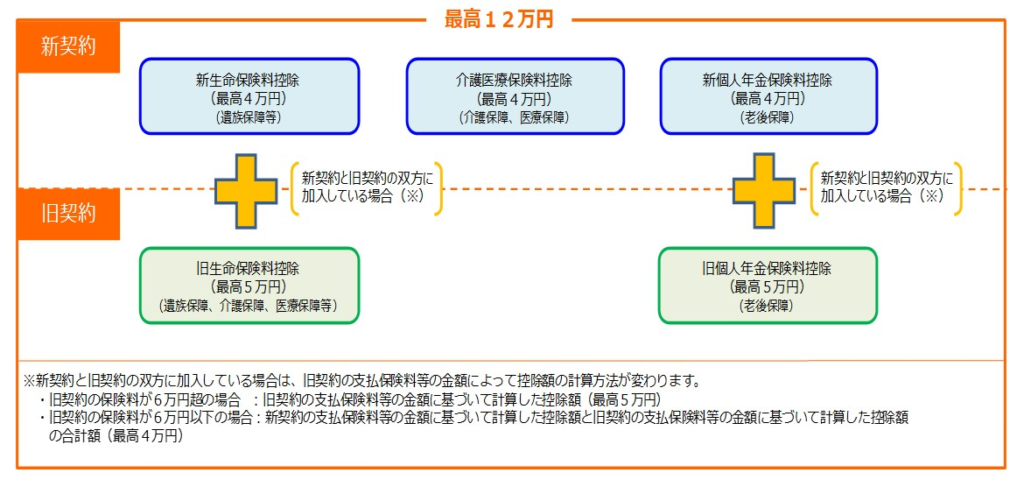

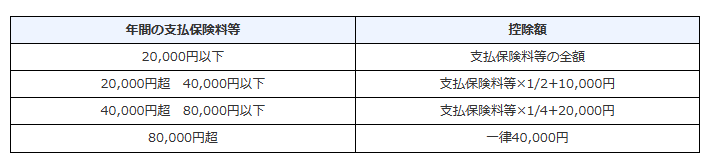

①新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

新契約に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

【出典:国税庁 タックスアンサー No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm】

(注1)支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(注2)新契約については、主契約または特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

(注3)異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除を適用します。

(注4)その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

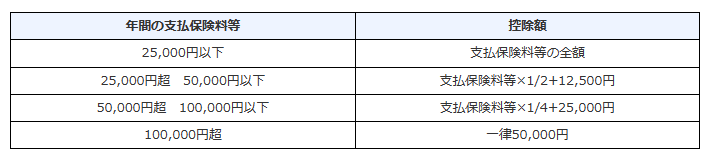

②旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

旧契約に基づく旧生命保険料と旧個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

【出典:国税庁 タックスアンサー No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm】

(注1)旧契約に基づく「いわゆる第三分野とされる保険(医療保険や介護保険)の保険料」も、旧生命保険料となります。

(注2)支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

③新契約と旧契約の双方に加入している場合の控除額

1. 一般の生命保険料控除の控除額

・旧生命保険料控除の年間支払保険料等の金額が60,000円を超える場合

旧生命保険料控除の年間支払保険料等の金額について 上記の「旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額」で計算した金額(最高50,000円)

・旧生命保険料控除の年間支払保険料等の金額が60,000円以下の場合

新生命保険料控除の年間支払保険料等の金額について、上記の「新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額」で計算した金額と旧生命保険料控除の年間支払保険料等の金額について、「旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額」で計算した金額の合計額(最高40,000円)

2. 個人年金保険料控除の控除額

・旧個人年金保険料控除の年間支払保険料等の金額が60,000円を超える場合

旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額(最高50,000円)

・旧個人年金保険料控除の年間支払保険料等の金額が60,000円以下の場合

新個人年金保険料控除の年間支払保険料等の金額について、上記の「新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額」で計算した金額と旧個人年金保険料控除の年間支払保険料等の金額について、「旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額」で計算した金額の合計額(最高40,000円)。

生命保険料控除制度の拡充

令和7年度税制改正において以下の方向で見直しが検討されています。

・23歳未満の扶養親族がいる場合には、所得税において新生命保険料に係る一般生命保険料控除の適用限度額が、現行の4万円から6万円に引き上げられる。

ただし、一般生命保険料、介護医療保険料、個人年金の合計適用限度額は現行の12万円から変更されない。

・一時払いの生命保険料は、生命保険料控除の適用対象から除かれる。

いかがでしょうか。

税理士法人MIGHTY-THRUSTでは所得税の確定申告についての相談もお受けしております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com