【寡婦控除とひとり親控除について】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回は、寡婦控除とひとり親控除について解説します。

寡婦控除とひとり親控除について

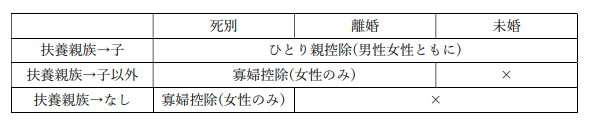

「ひとり親控除」が創設される以前は、「寡婦控除」と「寡夫控除」という2つの制度がありましたが、令和2年度の改正により、基本的には「ひとり親」に一本化されました。

「ひとり親控除」とは、いわゆるシングルマザー・シングルファザーのことを指しており、死別・離婚のほか、未婚も含まれます。

「寡婦控除」とは、子供を扶養しているケースは上記の「ひとり親控除」となり、死別・離婚で子供でない家族を扶養しているケースと、死別で扶養家族がいないケースは、引き続き「寡婦控除」が適用されます。

なお、以前の「寡夫控除」は廃止されました。

寡婦控除とひとり親控除の条件&控除額

(1)寡婦控除の条件

①夫と離婚した後、婚姻をしていない人

・子ども以外の扶養親族がいること。

・合計所得金額が500万円以下であること。

・その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

②夫と死別した後、婚姻をしていない人

・合計所得金額が500万円以下であること。

・その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

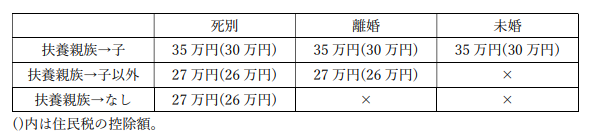

寡婦控除では、所得税は27万円の所得控除、住民税は26万円の所得控除の適用を受けることができます。

(2)ひとり親控除の条件

「ひとり親控除」は、次の3つの条件に当てはまる人が対象になります。

条件は、その年の12月31日現在で判断します。

・その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

・生計を一にする子がいること。

・ひとり親の合計所得金額が500万円以下であること。

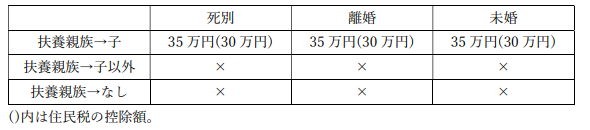

ひとり親控除では、所得税は35万円の所得控除、住民税は30万円の所得控除の適用を受けることができます。

子が別居している場合も適用可能

「生計を一にする」とは、同居している必要はありません。

例えば、子が大学生で実家を離れてひとり暮らしをしている場合でも、仕送りをしている場合は「生計を一にしている」こととなり、ひとり親控除の対象となります。

事実婚の場合は適用不可

事実婚の場合は条件を満たさず、ひとり親控除を適用することはできません。

「寡婦控除」の条件でも同様となります。。

(3)ひとり親控除と寡婦控除の控除額まとめ

寡婦控除とひとり親控除の所得控除額をまとめると以下の表のようになります。

【女性】

【男性】

ひとり親控除の子の年齢制限

子の年齢に制限はありません。

子が成人しても、子の合計所得金額が48万円以下であれば、ひとり親控除を適用できます。

いかがでしょうか。

税理士法人MIGHTY-THRUSTでは所得税の確定申告についての相談もお受けしております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com