【配偶者控除と配偶者特別控除について】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回は、配偶者控除と配偶者特別控除について解説します。

配偶者控除と配偶者特別控除とは、配偶者がいる納税者が一定の条件を満たす場合に、所得控除が受けられるという制度です。

制度の存在は知っているが、適用条件などが詳しくわからないという方も多いかと思いますので、配偶者控除と配偶者特別控除の適用条件、控除額をまとめていきます。

配偶者控除(年収103万円以下)

配偶者控除とは、納税者に「源泉控除対象配偶者」がいる場合に、納税者の所得が一定額控除される制度です。

例えば、納税者の給与年収が600万円で、配偶者が専業主婦の場合は、納税者の所得から38万円を控除することができます。

控除というのは税金が38万円減るということではなく、所得が38万円減るということになります。

適用条件と配偶者控除の金額

まず、配偶者控除の適用には以下の条件が必要です。

・民法上の配偶者である(内縁関係は×)

・その年の12月31日時点で納税者と生計を一にしている

・青色申告者の事業専従者としてその年で一度も給与を受け取っていない、もしくは白色申告 者の専従者ではない

・年間合計所得額が48万円以下である

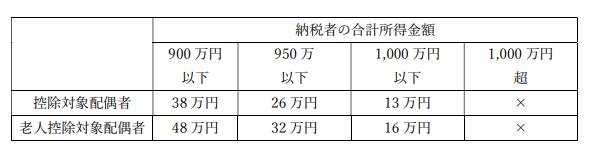

なお、控除対象の配偶者の年齢がその年の12月31日時点で70歳以上の場合は、「老人控除対象者配偶者」となります。

次に、配偶者控除の金額は納税者の合計所得ごとに変わります。

下図のとおり、合計所得900万円までは一律38万円ですが、合計所得900万円を超える場合には段階的に控除金額が減額され、合計所得が1000万円超の場合、控除の適用がなくなります。

詳細につきましては国税庁HPをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

配偶者特別控除(年収201万円以下)

配偶者特別控除とは、48万円を超える所得がある「控除対象配偶者」を対象に、配偶者と納税者の所得額に応じて、納税者の所得が一定金額控除される制度です。

適用条件と配偶者特別控除の金額

まず、配偶者特別控除の「控除対象配偶者」の条件は以下のとおりです。

・民法上の配偶者である(内縁関係は×)

・その年の12月31日時点で納税者と生計を一にしている

・青色申告者の事業専従者としてその年で一度も給与を受け取っていない、もしくは白色申告者の専従者でない

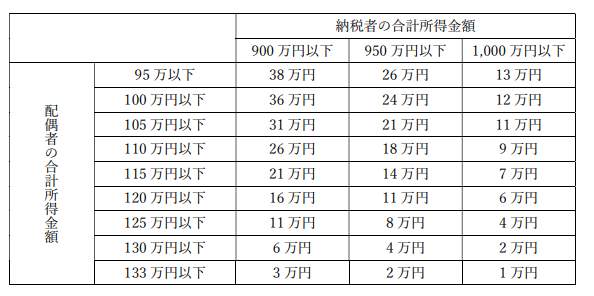

・年間合計所得額が48万円超133万円以下である

次に、配偶者特別控除の金額は、控除対象配偶者と納税者それぞれの所得に応じて下図のとおり変わります。

詳細につきましては国税庁HPをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm?referral=referral=seikyusho,seikyusho,

適用には確定申告または年末調整が必要

配偶者控除や配偶者特別控除の適用を受けるには、納税者の職業によって手続きが異なります。

給与所得者の場合は、会社が行う年末調整の際に手続きを行うことで配偶者控除・配偶者特別控除の適用を受けることができます。

自営業の方や、年の途中で退職したなどで年末調整が行われていない方は、ご自身で確定申告を行うことで配偶者控除・配偶者特別控除の適用を受けることが可能です。

いかがでしょうか。

税理士法人MIGHTY-THRUSTでは所得税の確定申告についての相談もお受けしております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com