【扶養控除について】

こんにちは。

税理士法人MIGHTY-THRUST佐賀オフィスです。

今回は、扶養控除について解説します。

子どもや両親などの親族を養っている場合には、一定の要件を満たすことで「扶養控除」を受けることができます。

扶養控除は所得控除のひとつで、適用されると所得を減らすことができるため、納める税金の金額を抑えることができます。

勤め先での年末調整または確定申告の手続きによって適用されます。

扶養控除と対象となる「扶養親族」の範囲

納税者に控除対象扶養親族がいる場合に、納税者の所得から一定額を控除できる制度を「扶養控除」と言います。

扶養親族は、その年の12月31日時点で以下の5つの要件すべてを満たしている人のことを指します。

①年齢が16歳以上であること

※16歳未満の子どもは扶養控除対象の扶養親族ではありません。

②配偶者以外の親族(6親等内の血族及び3親等内の姻族)、または都道府県知事から養育を委託された児童(里子)や市町村から養護を委託された老人であること

③納税者と生計を一にしていること

④年間の合計所得金額が48万円以下であること

⑤青色申告者の事業専従者としてその年に一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

配偶者控除との違い

配偶者控除とは、納税者に控除対象となる配偶者がいる場合に、納税者の所得から一定の金額を控除できる制度のことです。

扶養控除と配偶者控除の違いは、控除対象となる人が配偶者かその他の親族かという点です。

扶養控除の扶養親族には、配偶者は含みません。

配偶者と16歳未満の子どもを除く扶養親族が対象となり、配偶者控除は配偶者のみが対象となります。

配偶者控除につきましては前回の記事をご参照ください。

「生計を一にする」とは

「生計を一にする」とは、生計(家計)を共にしているという意味です。

納税者の収入により生活をしていたり、お互いに生活費を負担し合うなど共に生計を立てていれば、必ずしも同居している必要はありません。例えば、単身赴任している親や留学している子どもがいる場合でも、仕送りをするなどで生活を支えている場合は、生計を一にしていることになります。

ただし、同居をしている場合でも明らかに独立した生活をしていると認められる場合や、事実婚の場合は扶養控除の対象外となります。

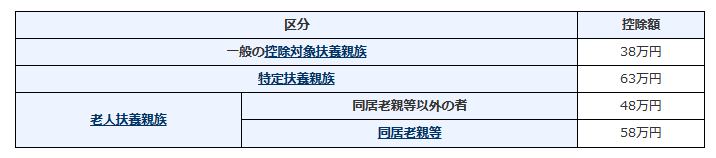

扶養控除の金額

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

(注)同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

【出典:国税庁 タックスアンサー No.1180 扶養控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm】

・控除対象扶養親族とは、その年の12月31日現在の年齢が16歳以上の扶養親族のことを指します。

・特定扶養親族とは、その年の12月31日現在の年齢が19歳以上23歳未満の扶養親族のことを指します。

・老人扶養親族とは、その年の12月31日現在の年齢が70歳以上の扶養親族のことを指します。

・同居老親等とは、普段同居している父母や祖父母などのことを指します。

扶養控除の手続方法

会社勤めの方は、年末調整の際に「扶養控除等等(異動)申告書」に必要事項を記入して会社に提出することで扶養控除を受けることができます。

ただし、留学などで国外に居住している親族がいる場合は、親族関係書類および送金計書類を会社に添付、または提示する必要があります。

個人事業主や、年の途中で退職したなどで年末調整が行われていない場合は、確定申告により適用を受けることができます。

いかがでしょうか。

税理士法人MIGHTY-THRUSTでは所得税の確定申告についての相談もお受けしております。

まずはお気軽にお問い合わせください!

手厚い対応で皆様の事業をサポートさせて頂きます。

税理士法人MIGHTY-THRUST佐賀オフィス

佐賀県嬉野市嬉野町大字下宿乙1242番地301号

0954-33-4125

info@mightythrust.com