役員報酬について

決算お役立ち情報、いよいよ始まりました!

3月は決算時期の会社が多く、今期の業績に一喜一憂する方も多いと思いますが、役員報酬のことについて正しく理解しないと、経費にならないことがあります!そこで今回は役員報酬の実務についてみていきましょう。

実務上の役員報酬について

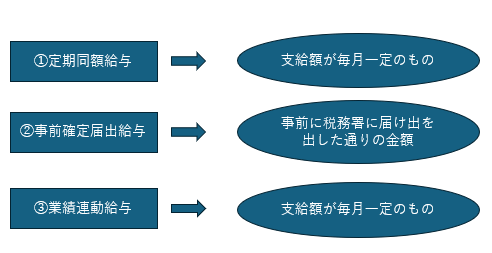

役員報酬は大きく分けて3種類あります。

①定期同額給与

②事前確定届出給与

③業績連動給与

まず、前提として会社の役員に対して支払われるお給料・賞与を経費に入れるために

所定の手続きが必要となります。

なぜそんなに厳しいのでしょうか?

ずばり、「恣意的な節税を防ぐ」ためです。もしもこの規定がない場合を想定します。

決算月を迎えた際に大幅な黒字予想の時、このままでは税金が多くかかってしまうので今月は役員報酬を大幅に増やすことで節税が可能にとなりますね。このような行動を許してしまうと企業はいくらでも節税できてしまい、結果として国の税収が減ってしまいますよね?

概要を見たところで、それぞれの内容に入っていきましょう。

定期同額給与について

定期同額給与は、一般的に役員給与として認識されているものです。原則として、事業年度を通じて毎月の支給額が同額であるものと規定されており、1月の支給額が同じ金額であることが経費にするための条件ですが、一定の条件を満たした場合、改定が可能です。

改定の種類は3つあります。

まず最初に通常の改定です。これは事業年度開始の日から3カ月を経過する日までに改定された場合です。つまり、事業年度の開始の日から3カ月以内に改定された役員給与は、経費にすることができます。

2つ目について役員の職制上の地位の変更や、役員の職務の内容の重大な変更など、やむを得ない事情によって定期同額給与の額を改定することを、「臨時改定事由による改定」といいます。事業年度開始の日から、3カ月経過後に発生した偶発的な事情等によるものであって、かつ利益操作等の恣意性のないものについては、改定があったものでも定期同額給与と扱われます。

この臨時改定は、増額だけでなく減額する場合も認められます。

なおこの臨時改定は、3カ月以内の通常改定があった場合でも、それが定期同額給与に該当すれば、すべての支給額を経費にすることができます。

3つ目について経営状況が著しく悪化したために、役員給与の支給がままならなくなることがあります。業績悪化改定事由による改定とは、このように経営状況が著しく悪化したことや、それに類する理由によって改定された定期同額給与の額をいいます。

「経営状況が著しく悪化したことや、それに類する理由」とは、主な取引先との突発的な事由による取引停止や従業員の賞与の一律カットなどの状況で、単に業績目標値に達しなかったなどは該当しませんし、一時的な資金繰りが目的である場合も、もちろん該当しません。

なお、この改定は「業績悪化」が理由ですから、減額改定のみが対象であり、増額改定は認められません。

事前確定届出給与

次に、事前確定届出給与についてです。

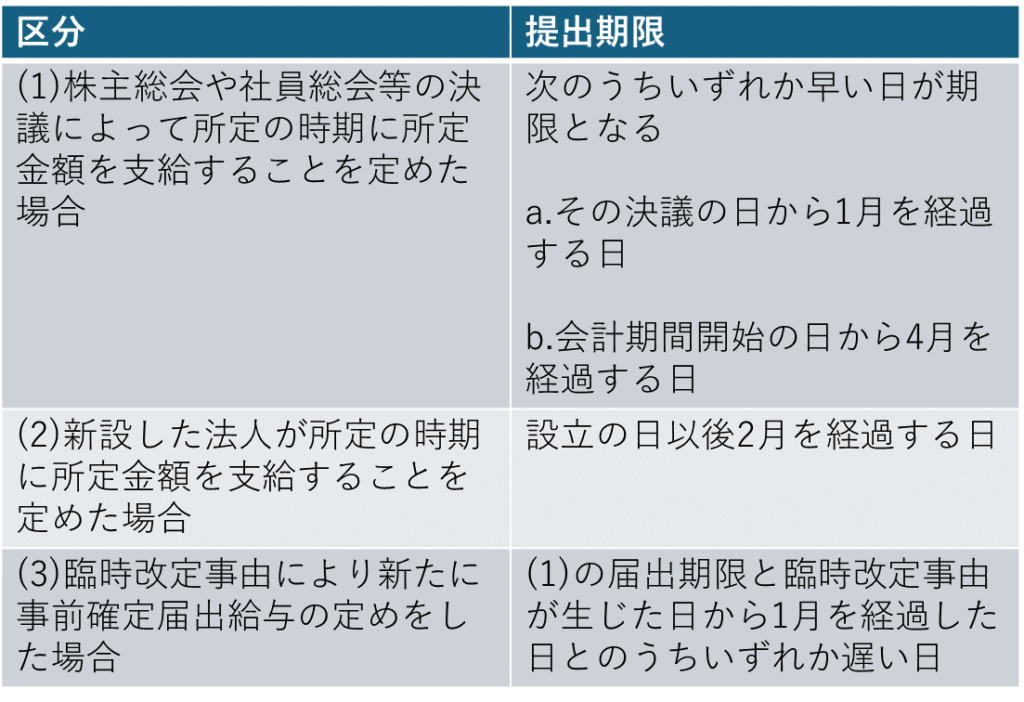

一般的に役員賞与といわれているもので、事前に税務署へ届出を出した金額を支給することで経費にすることができます。提出期限は下記のとおりです。

事前確定届出給与の届出は、一定の期限内に必ず提出しましょう。1日でも期限に遅れると、全額が損金不算入となるため注意が必要です。

期限内に届出を提出している法人は、その届出をした事前確定届出給与に関する内容が変更可能です。ただし、変更事由が臨時改定事由である場合、その事由が発生した日から1ヶ月を経過する日までに、所定の届出が必要となります。

表の3つ目にある「臨時改定事由」とは「役員の職制上の地位の変更」や「役員の職務の重大な変更」など、役員給与を変更する必要があるような事情を指します。

業績連動給与

業績連動給与とは、会社またはその会社と支配関係にある会社の業績に、役員の給与額を連動させる制度のことです。算定の基礎となる業績は、利益の状況や株式の市場価格の状況を示す客観的な指標によって評価されます。要件を満たせば全額を損金算入できるため、経営層へのインセンティブ付与の手段として、成果主義の企業によく見られます。一般的にはあまりなじみのないものですね。

業績連動給与のメリットとしては、企業の業績向上が給与の増額につながることから、役員の企業業績に対する意欲を高めます。これにより、経営層が株主の要望に応えるために短期的な利益を追うだけでなく、より長期的な視点から企業価値の向上へ関心を向けることが期待されます。また、経営層の企業業績に対する評価を報酬に反映することができることもメリットです。

その一方で、業績連動給与による役員報酬を損金算入するためには、その内容の開示が要件の1つとして設けられています。給与の計算式の開示への抵抗感などを理由に業績連動給与の導入を渋る会社も多く、こうした点はデメリットと考えられるでしょう。

算定に当たっては、一律の規定は存在しないため、専門家の意見が必要となるため事前にご相談ください。

最後に

最後に役員給与を簡単にまとめましたが、いかがでしたでしょうか?実際には前期との比較、キャッシュフローとの相談など検討事項はまだまだございますので、ぜひとも私たちにご相談ください!

出典

・国税庁 Q&A

・清文社 森田政夫「問答式法人税事例集」