交際費について

今回は会食をする上で気になる交際費についてみていきましょう!

令和6年の税制改正でも対象になっているので、要チェックです!

交際費とは何か?

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。

平たく言い換えると、接待のために使う経費ということになりますね。

交際費として処理できるものは、下記になります。

- お客様との会食費用

お客様を招待して会食をした場合は交際費になります。会場代や参加者へのプレゼント代、テーブルチャージ代、タクシー代なども交際費とされます。

2.お客様へのお中元などのギフト費用

取引先へのお中元やお歳暮を贈った場合にかかった費用は、交際費になります。お客様に不幸があった場合など香典や結婚のお祝いのためのご祝儀なども、交際費に該当します。

他の経費との区分について

次に、交際費とよく混同される費用についてそれぞれ見ていきます。下記に該当するものは交際費とならないのでご注意ください!

1.福利厚生費と考えられるもの

社員旅行や社内運動会などの社内レクリエーションと考えられるものは、交際費となりません。ここで重要になるのは、その行事が全従業員に通知されていること、大部分の従業員が参加していることが条件であり、例えば特定の役員や社員のみが参加するような行事は給与として税務署から指摘を受ける可能性があります。

2.1人当たり5,000円以下のもの

会食などの費用のうち、1人当たりの金額が5,000円以下のものについては、「会議費」

として交際費になりません。ただし、この処理をするために領収書・または領収書には下記の事項を記載する必要があります。

〇飲食等の年月日

〇参加した得意先担当者の氏名、およびその人数

〇飲食店の所在地

3.宣伝や広告のための支出とされるもの

お客様にカレンダーなどを配ることがありますが、このような会社の宣伝や広告のために支出されるものは広告宣伝費になります。広告宣伝費と交際費を分ける基準は、不特定多数の人に対して宣伝しているかいないか ということになります。

4.寄付金とされるもの

神社や地方公共団体等への拠出金や寄贈品にかかる費用は、寄付金となります。こちらは相手に見返りを求めるかどうかという箇所が判断基準になります。

経理処理の方法

次に、経理処理を見ていきましょう。

1.取引先に年末年始のお中元(25,000円)を贈った。

| 借方 | 貸方 | ||

| 交際費 | 25,000 | 現金 | 25,000 |

2.自社2名・取引先3名で会食をし、20,000円を支払った。

| 借方 | 貸方 | ||

| 交際費 | 20,000 | 現金 | 20,000 |

全体が5,000円を超えていても、人数あたりで5,000円未満であれば交際費として処理できることに留意しましょう!

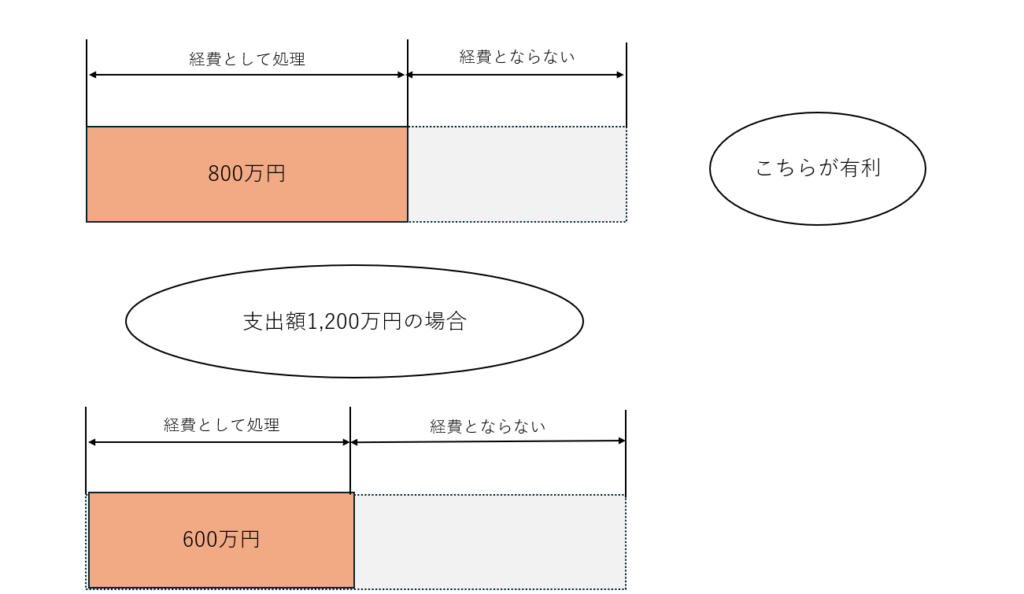

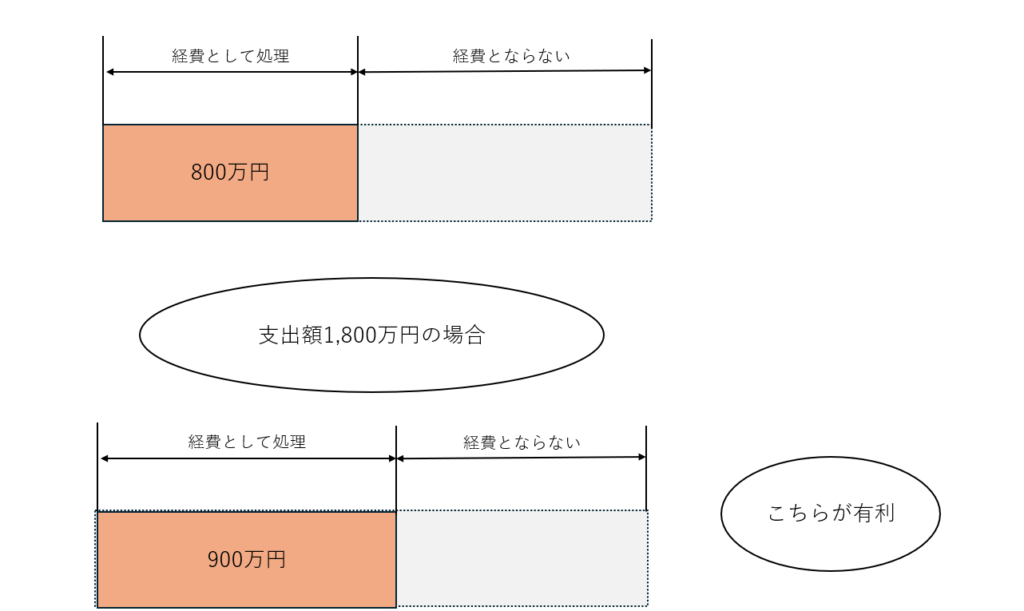

交際費の損金算入限度

交際費は、損金算入(経費として処理)できる限度額が年間で決まっています。

- 年間800万円まで

- 飲食費の50%

上記1,2のどちらかを選択するかは、場合によります。基本的には1をとりますが、下図のように2の方が有利になるパターンもあります。

上手に節税したいですね!

令和6年度税制改正の内容

令和6年度税制改正により、上述した会議費として処理できる金額が広がり「1万円以下」に変わりました。この改正はどのような影響を与えるのでしょうか?

ぶっちゃけると、中小企業の実務上はほとんど関係がありません。

なぜなら、資本金の額が1億円以下である法人は、たとえ交際費として処理をしても年間800万円までは経費にできるからです。会社のうち大部分をしめる中小企業では、年間800万円を超えることはそうそうないでしょう。

従って、今回の改正は資本金が1億円を超えるような大企業をメインターゲットにしたものでしょう。

とはいえ、交際費が多すぎるというのも決算書上は見栄えのいいものではなく、会議費として処理できる範囲が広がると考えると、今回の改正も決して無駄ではないといえますね。

最後に

最後に、交際費を見てきましたがいかがでしたでしょうか?

何が交際に該当するか、最終的な判断は個別具体的に状況を見て判断することになりますので、是非私共にご相談ください!