年末調整について

今回は年末調整についてみていきたいと思います。

年末調整とは?

年末調整とは、会社員の1年間の所得税を精算する手続きで、毎月の給与から引かれている所得税の過不足を調整します。

会社に勤めている方、または経営者の方々は毎月源泉所得税を差し引かれていますが、これは概算での差し引きになるため、年末にあるべき金額へと修正することで、確定申告が不要になります。年末調整を行う時期として、通常は毎年11月〜12月頃になります。

最終的な精算は12月の給与で行われることになります。

主な対象者は下記になります。

1.対象者

- 会社員

- 派遣社員

- パート・アルバイト (ただし、給与収入が年間103万円を超える場合)

- 勤務条件

- 1年を通じて同じ会社に勤務している人

- 12月末まで勤務する予定の人

- 給与収入額

- 給与の年間収入が2,000万円以下の人

逆に、以下の方は年末調整の対象外となり、確定申告が必要です:

- 給与所得者でも対象外となる人

- 年の途中で退職した人

- 給与を2カ所以上から受けている人

- 給与の年間収入が2,000万円を超える人

- 給与以外の所得が20万円を超える人 (例:不動産収入、株式売却益など)

- 追加の確定申告が必要なケース

- 医療費控除を受けたい場合

- ふるさと納税の控除を受けたい場合

- 株の損失を確定させたい場合

このように、基本的には「一つの会社で正社員として働いている人」が典型的な年末調整の対象者となります。

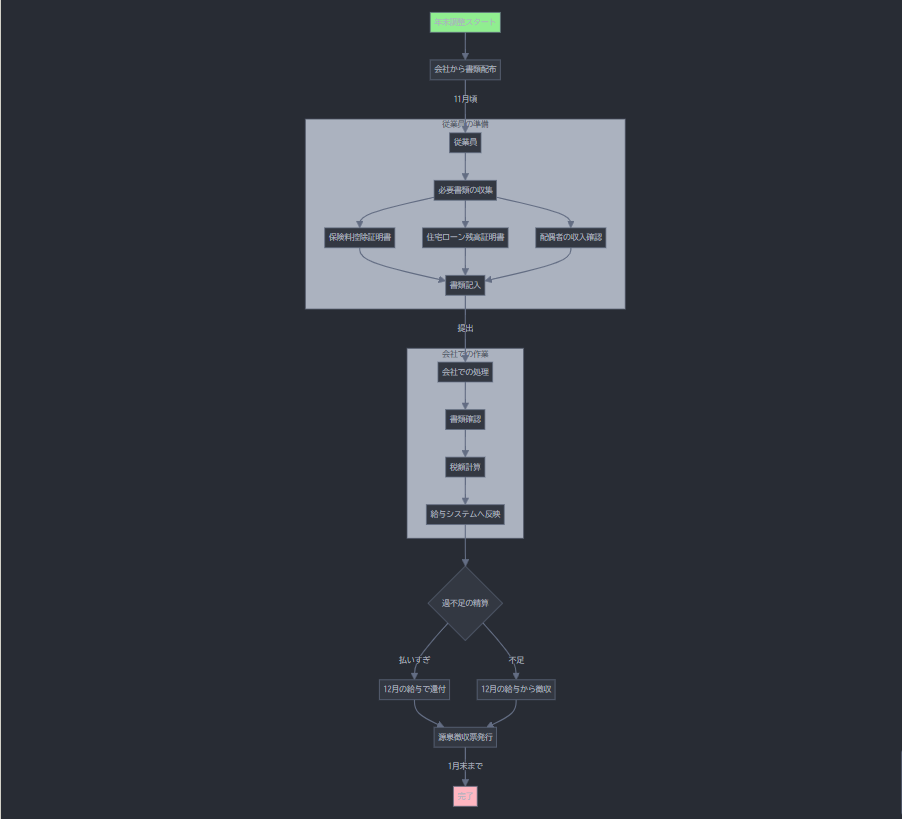

具体的な流れ

年末調整の具体的な流れは下記になります。

開始フェーズ(11月頃)

- 会社から年末調整の案内と必要書類が配布されます

- 期限が設定され、スケジュールが通知されます

- 従業員の準備フェーズ

- 生命保険料の証明書を保険会社から入手

- 住宅ローンの残高証明書を金融機関から入手

- 配偶者の収入状況を確認

- 各種申告書への記入

- 会社での処理フェーズ

- 提出された書類のチェック

- 税額の計算処理

- 給与システムへの反映

- 精算フェーズ(12月)

- 所得税の過不足を12月の給与で調整

- 払いすぎていた場合は還付

- 不足していた場合は追加徴収

- 完了フェーズ(翌年1月)

- 源泉徴収票の発行

- 従業員への交付

従業員が気を付けること

書類の提出期限を守ること

証明書類の添付漏れがないこと

- 会社から配布される書類に記入する

- 保険料の証明書などの必要書類を添付する

- 決められた期限までに会社に提出する

主に必要となる書類は下記になります。

- 扶養控除等申告書

- 基本情報(氏名、住所、マイナンバー)

- 扶養家族の情報

- 配偶者の情報

- 必要書類:扶養家族の証明となる書類

<国税庁HPより引用>

- 保険料控除申告書

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 必要書類:各保険会社からの控除証明書

<国税庁HPより引用>

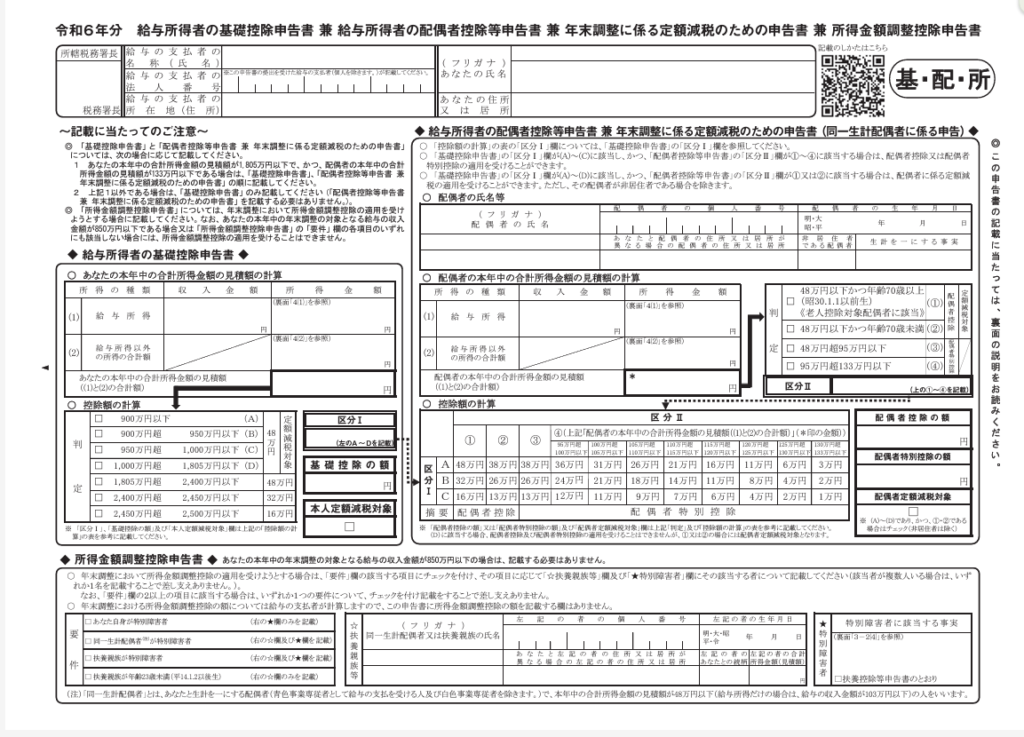

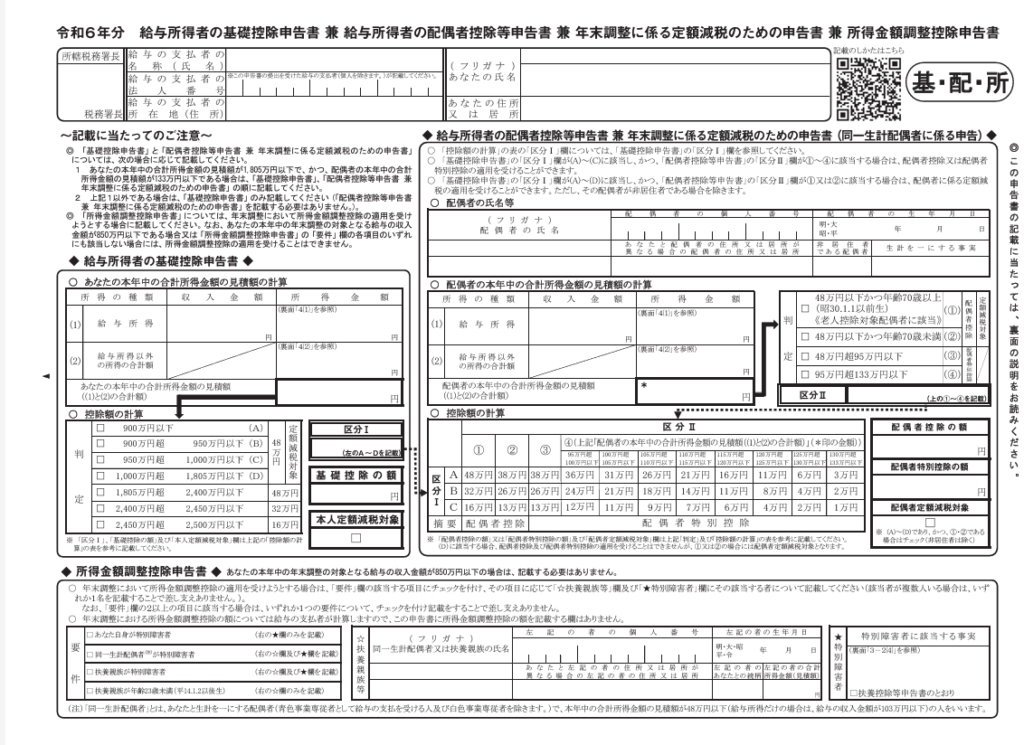

3. 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

基礎控除関係

- 納税者本人の合計所得金額の見積額を記入

- 基礎控除額(48万円)を受けるための申告

- 合計所得金額が2,400万円を超える場合は控除額が逓減・消失

配偶者控除等関係

- 配偶者の氏名、生年月日、マイナンバー

- 配偶者の合計所得金額の見積額

- 配偶者控除または配偶者特別控除の適用判定

- 配偶者の収入に応じて控除額が変動

- 納税者本人の合計所得金額が1,000万円超の場合は控除額が逓減

所得金額調整控除関係 以下の場合に適用:

- 23歳未満の扶養親族がいる場合

- 特別障害者である扶養親族がいる場合

- 本人が特別障害者である場合

- 給与等の収入金額が850万円を超える場合

<国税庁HPより引用>

4.住宅借入金等特別控除申告書(該当者のみ)

- 住宅ローンの借入状況

- 住宅の取得情報

- 必要書類:

- 住宅ローンの年末残高証明書

- 住宅取得時の契約書類

おわりに

年末調整の手続きでは正確な申告のために、不明な点がある場合は会社の担当者に確認することをお勧めします。提出後の修正は手続きが複雑になることがありますので、提出前によく確認することが大切です。