附帯税について

附帯税とは

附帯税とは、法定期限までに確定申告をしなかった場合、本来納めるべき税金を法廷納期限までに納めなかった場合にペナルティとしてとして課税されるものになります。

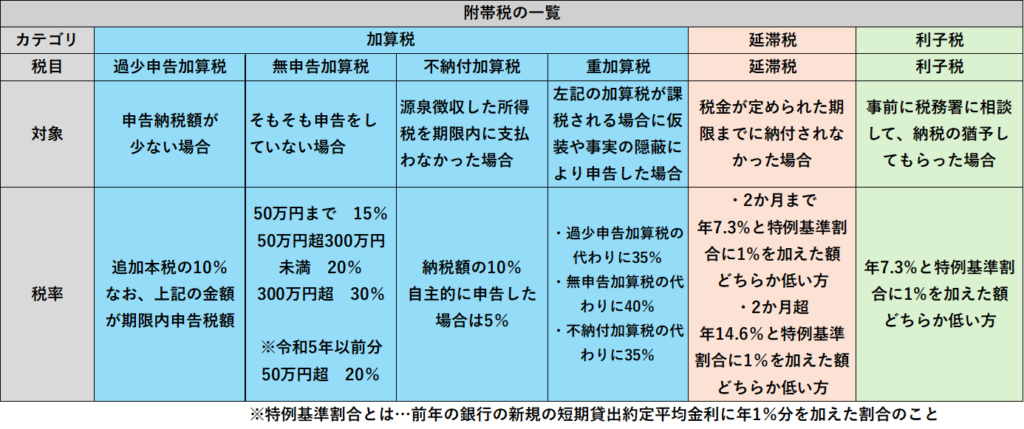

種類としては過少申告加算税・無申告加算税・不納付加算税・重加算税・延滞税・利子税の全6種類の税目になります。

附帯税の種類

附帯税の種類、税額等は下記の通りになっています。

1つずつ確認してみましょう。

〇過少申告加算税

確定申告を期限内に済ませているものの、申告額が過少であるために修正申告(税額が増える場合の出し直し)や更正(税額が減る場合の出し直し)があり、追加で納税が発生する場合に課税されます。

ペナルティとして、追加本税の10%が課税されますが、この金額が期限内申告税額と50万円のどちらか多い方の金額を超える部分については、5%加算されて課税されます。

〇無申告加算税

こちらは確定申告を申告期限までに提出せず、その申告について納付が発生した場合に課税される税金となります。こちらの税率は収めるべき税額に対して50万円までの部分は15%、50万円を超え300万円未満の場合は20%、300万円を超える場合は30%の割合を乗じて計算された金額となります。2023年12月までは50万円超は20%までと税率の上限が低くなっておりましたが、今年に入ってから上記のように改正が入り、さらに繰り返した場合は10%加重されていきます。

なお、税務調査を受ける前に自主的に期限後申告をした場合には、5%に軽減されます。

〇不納付加算税

源泉徴収した所得税について納付期限内に支払われなかった場合に課税されるものになります。納付すべき金額の10%が課税されますが、こちらも税務署からの指摘がある前に自主的に納付した場合には5%に軽減されます。

源泉税については他の税金よりも納付忘れの機会が多いため、こちらは払ったことがある方も多いのではないでしょうか?

〇重加算税

上述の加算税が加算される場合に仮装や事実の隠ぺいにより申告した、または申告を怠った場合に課税されるものになります。

・過少申告加算税の代わりに35%

・無申告加算税の代わりに40%

・不納付加算税の代わりに35%

なお、過去5年以内に無申告加算税又は重加算税が課されたときは、上記の税率に対してプラス10%されます。

上記の通り、かなり高い税率となっております。適用されるポイントとしては仮装隠蔽という言葉が示す通り、架空の帳簿を作成したり、または逆に売上に関する資料を抹消する等の意図的な課税逃れをしているか否かというところが焦点となってきます。

〇延滞税

税金が定められた期限までに納付されない場合に、本来課税される税金とは別に課税される税金となります。

主に下記の場合に延滞税が課されます。

・申告などで確定した金額を納期限までに納付しないとき

・期限後申告又は修正申告を提出したときに納付する金額がある場合

・更正又は決定の処分を受けた場合で、納付しなければならない税額があるとき

納付が漏れていた場合はもちろん、後から修正申告が必要となり納付になった場合にも加算税が課されることには注意していください。

〇利子税

期日までに納税ができないことが明らかな場合、税務署に申告をして納税申告書の延長が認められた時に納税の先送りが可能となります。その際に税務署は納付を待つ代わりにこの利子税を課すということになります。

利子税は事前に申請して認められるという性質上、上記の税目とは異なり、利率が低めに設定されています。

おわりに

今回は附帯税についてみていきました。これらの税金に関しては税額が直接設定されているのではなく、率がかけられるものになるので相続税などといった高額になりやすい税金についてはくれぐれも注意を払いましょう!